一、搜猪网监测当日现货数据及走势

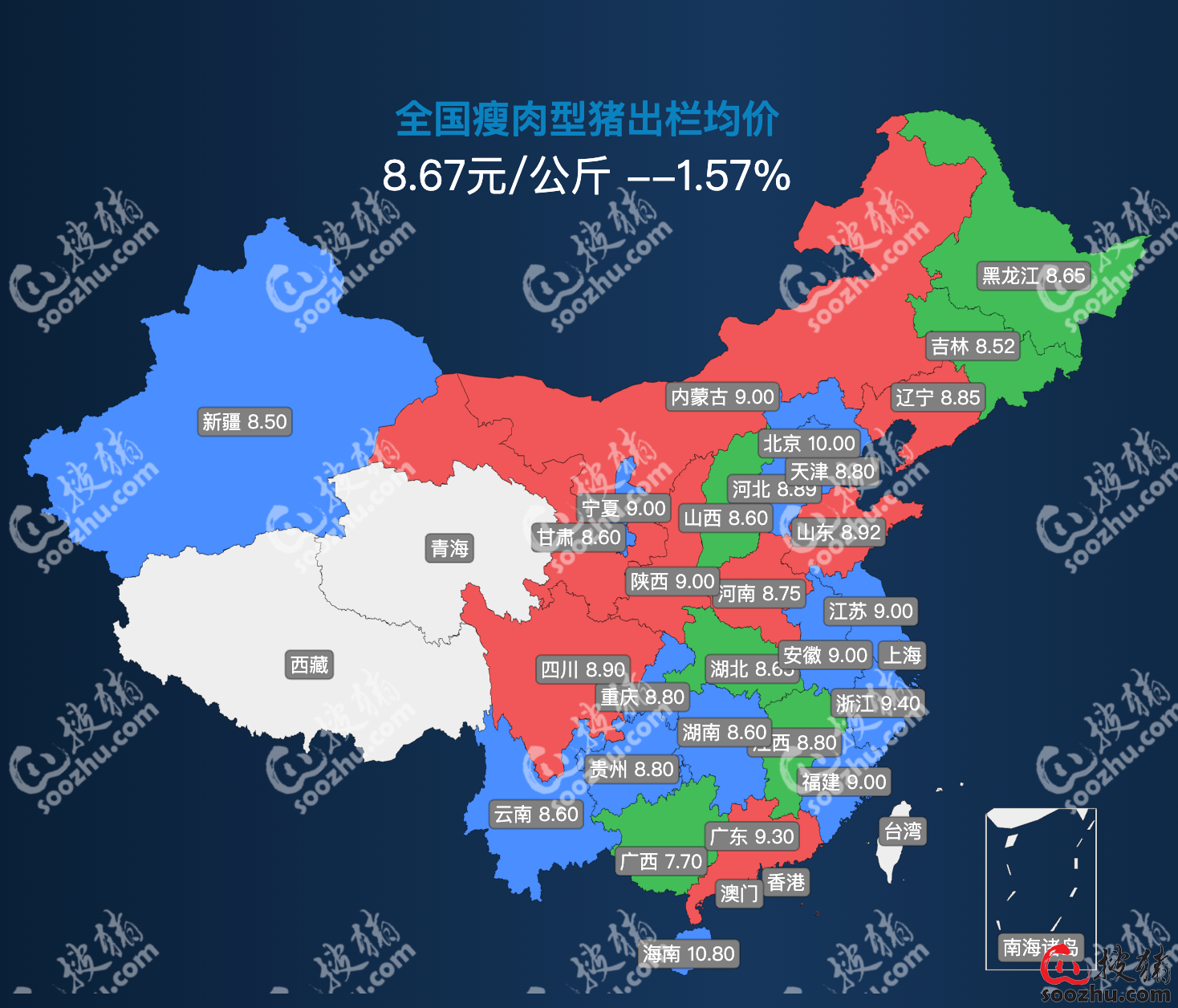

今日(2026 年 4 月 14 日),搜猪网最新监测显示,全国瘦肉型生猪出栏均价 8.67 元 / 公斤,较昨日(8.78 元 / 公斤)下跌 0.11 元 / 公斤,跌幅 1.57%,继续刷新阶段新低,市场恐慌情绪持续发酵,前期收储托底效应完全耗尽,行业深度亏损进一步加剧。

核心现货数据

全国瘦肉型生猪出栏均价:8.67 元 / 公斤,较昨日下跌 0.14 元 / 公斤,同比跌幅超 40%,处于近 8 年低位区间。

三元仔猪均价:300.61 元 / 头,较昨日上涨 2.18 元 / 头,补栏意愿仍处冰点,价格反弹无实质补栏支撑。

二元母猪均价:1600.00 元 / 头,较昨日下跌 41.67 元 / 头,产能去化信号持续显现,但大规模主动淘汰仍未出现,能繁母猪存栏仍处高位。

成本端:玉米购入价2.37 元 / 公斤、豆粕购入价3.25 元 / 公斤,配合料价3.35 元 / 公斤,饲料成本高位运行,自繁自养头均亏损超 500 元 / 头,外购仔猪育肥亏损进一步扩大。

区域走势详情

今日全国猪价呈全线走弱、南北齐跌格局,无明显企稳区域:

高价区域:浙江9.40 元 / 公斤、广东9.30 元 / 公斤、海南10.80 元 / 公斤,受北方低价猪源冲击,价格承压下行。

北方产区:黑龙江8.65 元 / 公斤、吉林8.52 元 / 公斤、辽宁8.85 元 / 公斤,散户抗价无力,集团场出栏节奏偏快,屠宰压价依旧。

南方产区:四川8.90 元 / 公斤、重庆8.80 元 / 公斤、湖南8.60 元 / 公斤,消费淡季需求疲软,价格持续下移。

低价区域:广西7.70 元 / 公斤、新疆8.50 元 / 公斤、甘肃8.60 元 / 公斤,全国最低,市场抛压不减。

走势总结

现货弱势主因:供给仍宽松、需求淡季、成本高企,前期收储仅短期稳情绪,无实质改善供需。当前猪价已跌破养殖户心理防线,恐慌出栏有所抬头,现货底部仍未确认,短期仍有探底可能,切勿视为反转信号。

二、搜猪网监测最新生猪供需情况

(一)供给端

集团场出栏维持高位,为完成季度目标出栏节奏偏快,大体重生猪占比仍高,市场可供出栏量充足。

能繁母猪存栏高位,产能去化缓慢,主动淘汰不足,冻品库存仍处 90 万吨以上高位,贸易商逢高抛售心态不变。

收储托底效应消退,供给端压力重新主导市场,短期难以根本缓解。

(二)需求端

处于猪肉消费传统淡季,餐饮复苏放缓,团餐、快餐采购低迷,终端以刚需为主。

禽肉、牛羊肉替代效应明显,猪肉消费被持续分流。

下游经销商维持随用随采,无备货意愿,需求端无实质性改善。

(三)供需平衡总结

供需失衡格局未变,高供给、低需求、高库存三重压力压制猪价。收储仅托底不拉升,短期难改宽松格局,期现货仍将弱势运行,行业深度亏损延续。

三、当日生猪期货各合约情况及主力合约点评

(一)各合约当日核心情况(交易日期:2026 年 4 月 14 日;交易所:大连商品交易所)

数据来源:大连商品交易所官方收盘数据(2026 年 4 月 14 日 15:00 收盘)今日生猪期货全线反弹收涨,近月合约领涨,中期合约跟涨,远月合约小幅走弱,市场情绪阶段性修复,多头主导盘面。

| 合约 | 收盘价(元 / 吨) | 涨跌(元 / 吨) | 涨跌幅 |

|---|---|---|---|

| LH2605 | 9185 | +125 | +1.38% |

| LH2607 | 10410 | +170 | +1.66% |

| LH2609 | 11925 | +200 | +1.71% |

| LH2611 | 12390 | +105 | +0.85% |

| LH2701 | 12975 | -20 | -0.15% |

| LH2703 | 12725 | -45 | -0.35% |

| 生猪加权 | 10965 | +246 | +2.29% |

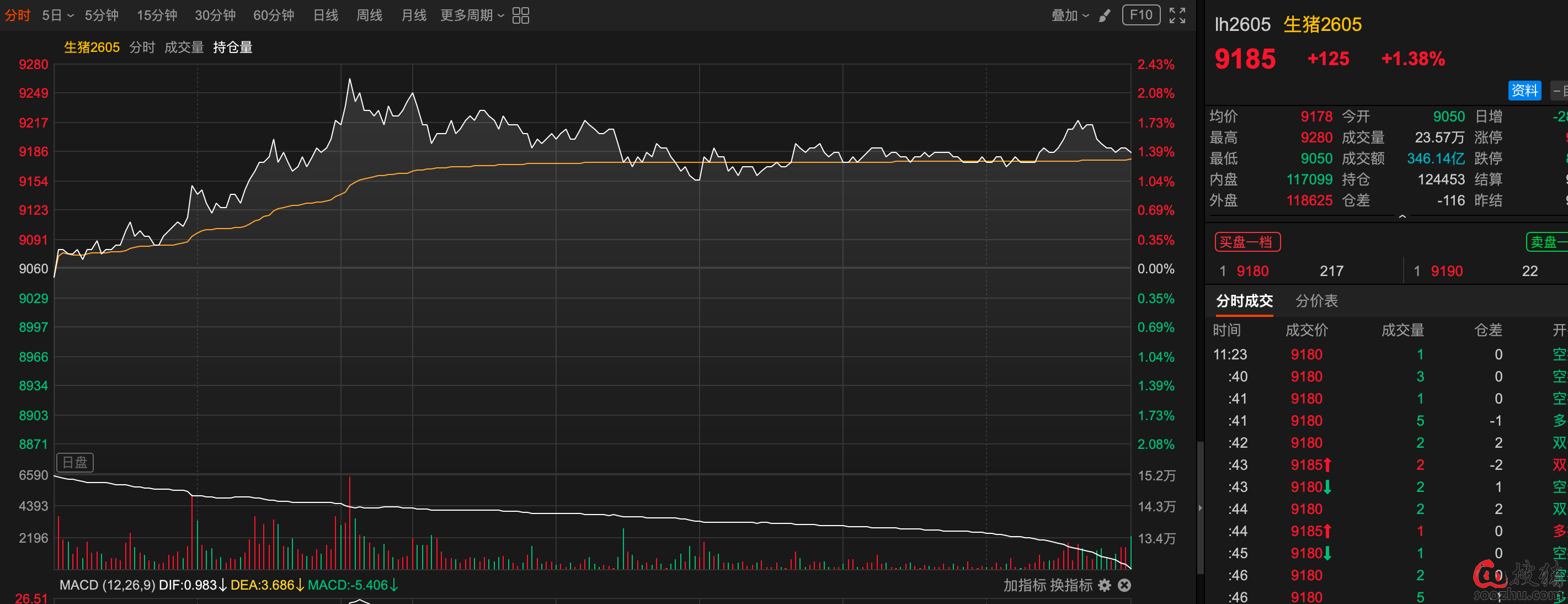

(二)主力合约(LH2605)详细解说点评

今日主力合约LH2605单边反弹,收盘9185 元 / 吨,较昨日上涨125 元 / 吨,涨幅1.38%,日内最高9280 元 / 吨,最低9050 元 / 吨,成交量23.6 万手,成交金额346.14 亿元,全天震荡上行,尾盘维持强势,终结连续下跌态势。

合约核心表现

开盘后依托 9050 元 / 吨支撑震荡上行,全天多头掌控节奏,近月合约受现货超跌反弹、情绪修复带动,期现联动回升,反弹态势明确。

多空力量判断

多头:加仓,依托超跌反弹、情绪修复、收储预期逻辑坚定做多,买盘持续。

空头:部分止盈离场,抛压阶段性减弱,多空力量阶段性平衡。

合约走势展望及操作提示

短期:9200 元 / 吨关口面临考验,若站稳或进一步上探9300-9400 元 / 吨区间,下方支撑看9100 元 / 吨。

中期:产能去化不及预期,二季度出栏压力大,期货反弹为超跌修复,非趋势反转,严禁追高,严控仓位。

(三)重点合约分析(LH2607)

LH2607 收盘10410 元 / 吨,涨170 元 / 吨,涨幅1.66%,领跌全市场。市场对 5-7 月出栏高峰 + 消费淡季预期有所修复,超跌反弹带动价格回升,关注10500 元 / 吨压力,突破则进一步上探,下方支撑看10200 元 / 吨。

(四)其余合约补充分析

中期合约(LH2609、LH2611):LH2609 收涨 1.71%,LH2611 收涨 0.85%,同步反弹,市场对下半年产能去化预期阶段性升温,反弹力度强于近月。

远月合约(LH2701、LH2703):小幅收跌,LH2701 跌 0.15%,LH2703 跌 0.35%,呈现近强远弱格局,市场对远期供给宽松预期仍未改变。

生猪加权指数:收报10965 元 / 吨,涨 246 元 / 吨,涨幅 2.29%,全市场情绪阶段性修复,反弹持续性待验证。

四、今日市场整体总结及风险提示

(一)市场整体总结

现货续创新低后期货超跌反弹,全线收涨,LH2609 领涨,主力 LH2605 终结连续下跌。核心逻辑仍是供给过剩、需求低迷、成本高企,本次反弹为情绪修复 + 超跌反弹,无法改变基本面。短期期现货或阶段性企稳,中期看产能去化进度与收储加码力度,切勿盲目追高。

(二)风险提示

反弹持续性不足:若无基本面改善,反弹后或再度回落,期现货或二次探底。

基本面持续弱势:供给高压、需求淡季、亏损扩大,抛压随时加剧。

操作风险:近月合约反弹为超跌修复,严禁追高,远月合约谨慎做空,区分合约节奏。

成本上行风险:饲料价格高位,进一步挤压利润,加剧行业亏损与抛压。

外部风险:疫病、消费复苏不及预期等突发因素,加剧市场波动。

(审核编辑: 大师兄)