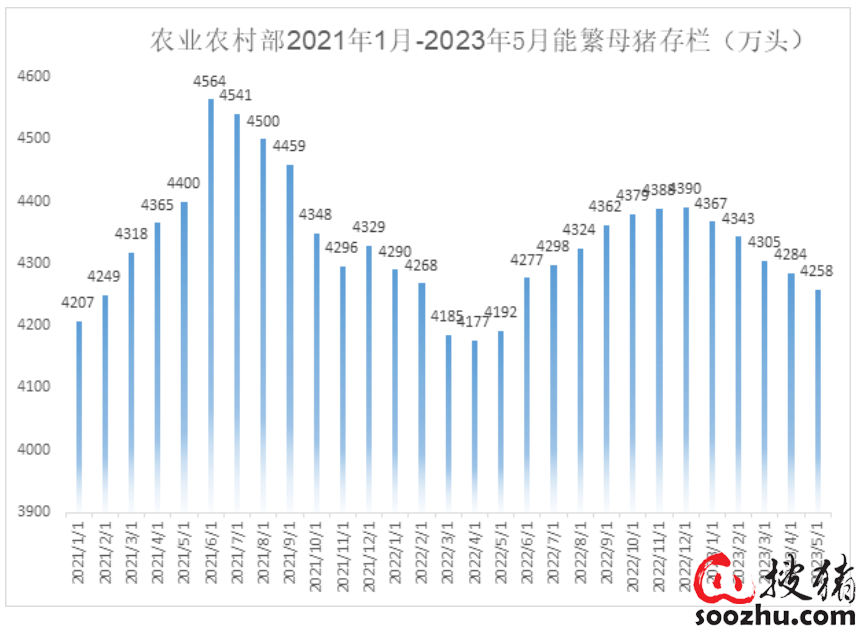

截止到2023年5月份,按照农业农村部的数据显示,全国生猪产能继续回调,据监测5月末全国能繁母猪存栏4258万头,比4月减少26万头,环比下降0.6%,但依然为4100万头正常保有量的103.9%,处于生猪产能调控绿色合理区域的上沿。可以看出,目前能繁母猪基数体量过大,合理去产能及调减才是最佳选择。

综合2023年1-5月的能繁母猪产能去化情况来看,1月末能繁母猪存栏4367万头,比12月减少23万头,环比下降0.5%;2月末能繁母猪存栏4343万头,比1月减少24万头,环比下降0.6%:3月末能繁母猪存栏4305万头,比2月减少38万头,环比下降0.9%;4月末能繁母猪存栏4284万头,比3月减少21万头,环比下降0.5%;5月末全国能繁母猪存栏4258万头,比4月减少26万头,环比下降0.6%。

以上5个月能繁母猪的已知存栏变动说明,前3个月母猪的主动淘汰量是呈上升趋势的,而4月份能繁母猪的主动淘汰量明显减少,这也就意味着生猪产能去化又减速了。虽然5月份的能繁母猪存栏调减数据略有回升,但目前能繁母猪基数体量仍然,按照猪的生长繁殖规律,能繁母猪数量影响的是10个月以后生猪的供应量,而能繁母猪存栏数量是生猪产能核心指标,可作为未来10个月商品猪出栏先行指标。

综上所述,在产能方面,不少上市公司也纷纷计划减产,应对当前疲弱的猪价。包括傲农生物、天邦食品、大北农和天康生物在内的4家上市猪企已下调了今年的出栏目标,共下调600万—870万头。结合当前的母猪产能及猪价走势情况,同时众多规模猪场的现金流也出现了持续萎缩的现象。原因是2022年6月猪价回暖,上市猪企扭亏为赢,然而2023年行业再次转亏,截止2023年一季度,行业平均资产负债率达67.2%,同比增长5.69%,环比增长2.97%,较2019年增加超20%。其中,大多数企业负债率环比上升,除正邦外,2家企业资产负债率超过80%,负债压力很大;3家企业资产负债率超过70%,负债压力较大;4家企业资产负债率处于60-70%区间,负债压力偏大;仅2家企业资产负债率低于50%。

在此之下,市场上对未来行情预期偏弱的影响愈发强烈,或将引发行业内主动去产能化现象的增加,合理去化母猪产能+政策落地性的强有力支持或将会助力猪市走出亏损.......

(审核编辑: 王磊)

")

即将开启,冯永辉老师与您现场交流")

")