2027年至今价格走势图

一、一季度行情回顾:深度下行周期延续,价格创近年新低

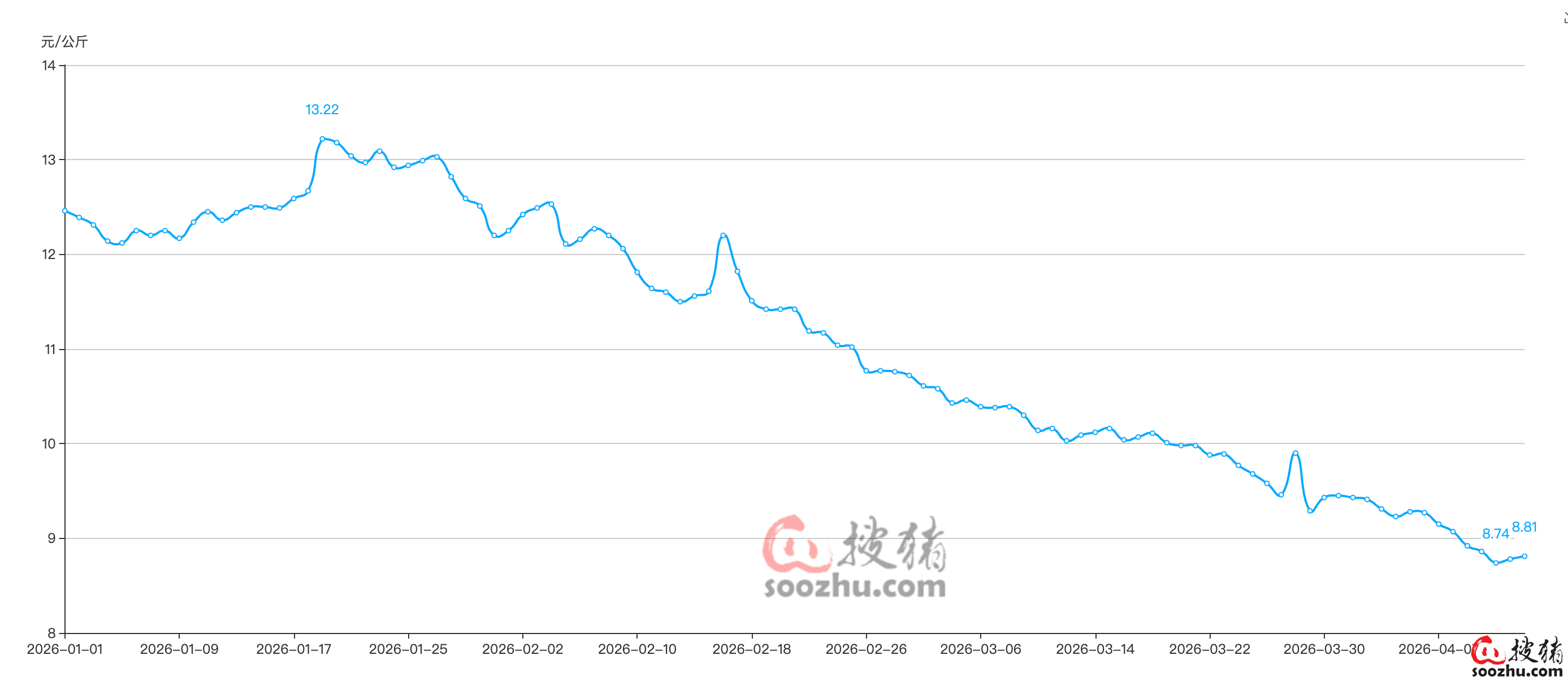

一季度猪价走势

(一)价格走势复盘

结合搜猪网2007年以来的历史猪价走势与2026年一季度现货、期货数据,本季度全国生猪均价延续了2025年下半年的下行趋势,进入深度亏损周期。截至2026年3月末,全国外三元生猪出栏均价已跌至8.74元/公斤,较2025年末的14.2元/公斤环比下跌38.45%,较2025年同期的16.8元/公斤同比下跌47.98%,价格水平已回落至2018年非洲猪瘟前的周期底部区间,仅为2019年历史高点40.44元/公斤的21.6%。

分月度来看,一季度价格呈逐月加速下跌态势:

1月:受春节前备货尾声、节后消费淡季预期影响,均价从13.5元/公斤快速下探至11.2元/公斤,全月均价12.1元/公斤,环比下跌14.79%;

2月:春节后消费断层叠加集中出栏,均价跌破10元/公斤,全月均价9.8元/公斤,环比下跌19.01%;

3月:终端需求持续疲软,养殖端恐慌性出栏加剧,均价进一步下探至8.74元/公斤,全月均价9.1元/公斤,环比下跌7.14%,创2018年以来同期最低。

从历史周期对比来看,本次下行周期已持续34个月(自2023年6月高点28.3元/公斤起算),下跌幅度达69.1%,下跌时长与幅度均超过2014-2018年的上一轮深度下行周期,仅次于2007-2010年的超级周期调整。

(二)一季度核心驱动因素

1. 产能过剩是核心矛盾:根据农业农村部官方数据,2025年末全国能繁母猪存栏量为3961万头,较2024年末小幅调整,连续多月高于2026年新明确的3650万头政策调控目标,产能过剩幅度约8.5%。能繁母猪存栏的高位运行,直接导致2026年一季度生猪出栏量同比增长8.7%,供给端持续过剩,供需失衡格局难以扭转。

2. 消费复苏不及预期:2026年一季度国内经济复苏节奏放缓,居民消费信心指数环比回落,猪肉作为基础民生消费品,终端需求持续疲软。据搜猪网调研,一季度全国猪肉消费量同比下降5.2%,其中餐饮端消费同比下降7.8%,家庭端消费同比下降3.1%,消费端无法支撑价格反弹。

3. 政策托底效果有限:一季度国家发改委多次启动猪肉收储,累计收储中央储备猪肉12万吨,但收储规模仅占全国月度消费量的1.5%,难以改变市场供需基本面,仅在短期对市场情绪形成小幅提振,无法扭转价格下行趋势。

4. 国际经济环境传导压力:2026年一季度全球经济处于康波周期的衰退后期,全球通胀压力仍存,美联储降息节奏慢于预期,人民币汇率波动加剧,进口猪肉成本虽有下降,但进口量同比增长12.3%,对国内市场形成补充供给,进一步压制国内猪价。

二、核心基本面深度分析

(一)产能端:去化进程缓慢,过剩格局仍将延续

1. 能繁母猪存栏:高位去化,但仍超政策目标

结合农业农村部官方数据及卓创资讯、上海钢联等第三方监测数据,2026年3月能繁母猪存栏量约为3880万头(行业监测区间3860—3890万头),较2025年末的3961万头环比下降2.04%,同比小幅调整,去化速度仍低于市场预期。核心原因在于:

大型养殖集团资金实力较强,抗亏损能力突出,主动淘汰母猪意愿不足,部分集团维持现有产能规模,未出现大规模缩减;

散户退出速度放缓,部分养殖户存在“赌周期反转”心态,持续补栏低效母猪,延缓整体产能去化进度;

政策层面以“稳产能、防大幅波动”为导向,引导产能有序去化,而非强制淘汰,对产能去化形成一定托底作用。

当前能繁母猪存栏仍高于3650万头的政策调控目标,意味着2026年二季度至三季度生猪出栏量仍将维持高位,供给过剩格局难以根本改变。

2. 生猪出栏量:同比增长,供给压力持续

2026年一季度全国生猪出栏量为2.13亿头,同比增长8.7%,环比增长3.2%。其中,规模以上养殖企业出栏量占比提升至68.2%,同比提高4.5个百分点,规模化养殖的持续扩张,进一步放大了供给端的压力,叠加养殖端恐慌性出栏,加剧了价格下行态势。

(二)需求端:复苏乏力,消费增量有限

1. 国内消费:经济复苏节奏放缓,猪肉消费难有大幅增长

2026年一季度国内GDP同比增长4.8%,低于市场预期的5.2%,居民可支配收入增速放缓,消费信心不足。猪肉作为刚需消费品,消费弹性较低,在经济复苏乏力的背景下,终端需求难以出现大幅增长。搜猪网调研显示,一季度全国猪肉批发均价同比下跌42.3%,但消费量仅同比增长1.2%,呈现“价跌量不涨”的疲软态势。

2. 国际需求:出口增长乏力,难以消化国内过剩产能

2026年一季度我国猪肉出口量为12.3万吨,同比仅增长3.5%,主要出口目的地为东南亚、港澳地区,出口规模仅占国内总产量的0.8%,对国内市场的影响微乎其微,无法成为消化过剩产能的核心力量。

(三)政策端:托底与调控并行,引导产能有序去化

1. 收储政策:常态化托底,稳定市场预期

2026年一季度,国家发改委连续启动5批中央储备猪肉收储,累计收储12万吨,同时督促地方同步开展收储。根据《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,当猪粮比价低于5:1时,启动过度下跌一级预警,开展收储。截至3月末,全国猪粮比价已跌至3.8:1,处于深度过度下跌区间,后续收储力度有望进一步加大,但收储仅能稳定市场情绪,无法改变供需基本面。

2. 产能调控政策:引导产能有序去化,防止大起大落

农业农村部2026年3月会议明确,生猪产能调控目标调整为3650万头,持续推进生猪产能调控工作,督促各地落实产能调控责任,引导养殖企业合理安排生产,主动淘汰低效母猪,优化产能结构。同时,加大对生猪养殖的金融支持,缓解养殖企业资金压力,避免行业出现系统性风险。

3. 消费促进政策:提振终端需求,缓解供需压力

商务部等部门出台多项消费促进政策,鼓励餐饮行业复苏,开展猪肉消费促销活动,提振终端猪肉消费。但政策效果存在滞后性,短期内难以大幅提升猪肉消费量。

(四)国际经济与康波周期视角:衰退后期,周期反转仍需等待

1. 康波周期定位:全球经济处于衰退后期,复苏动能不足

康波周期(康德拉季耶夫周期)理论显示,当前全球经济正处于第五轮康波周期的衰退后期,本轮康波周期自2008年全球金融危机后进入衰退阶段,预计2030年前后进入复苏阶段。在衰退后期,全球经济增长乏力,通胀压力反复,货币政策收紧,大宗商品价格整体承压,生猪作为大宗商品之一,价格走势与全球经济周期高度相关,在经济复苏动能不足的背景下,猪价难以出现独立的大幅反弹。

2. 国际经济形势:美联储降息节奏放缓,全球流动性收紧

2026年一季度,美国通胀率仍维持在3.2%的高位,美联储降息节奏慢于市场预期,全球流动性收紧,美元指数走强,人民币汇率承压,进口大宗商品价格波动加剧,对国内生猪养殖成本形成一定支撑,但无法改变猪价下行趋势。

3. 全球生猪市场:供给充足,国际价格持续低迷

2026年一季度,全球主要生猪生产国(美国、巴西、欧盟)生猪价格均处于下行通道,美国生猪均价同比下跌18.2%,巴西同比下跌22.5%,欧盟同比下跌15.7%,全球生猪市场供给充足,价格低迷,无法对国内猪价形成带动作用。

三、后市行情预测:低点已近,反转尚需时日

(一)短期(2026年二季度):价格探底,磨底行情延续

1. 价格低点预测

结合产能、需求、政策等多维度因素,预计2026年二季度全国生猪均价将继续探底,低点大概率出现在2026年5-6月,低点价格预计在7.5-8.0元/公斤区间,较当前价格下跌8.5-14.2%。

核心逻辑:二季度为传统消费淡季,终端需求持续疲软;能繁母猪存栏虽持续去化,但仍处于高位,生猪出栏量持续增长,供给过剩格局难以改变;养殖端亏损加剧,恐慌性出栏仍将延续,进一步压制价格反弹。

2. 关键影响因素

产能去化速度:若二季度能繁母猪存栏环比去化幅度超过2%,逐步向3650万头政策目标靠近,则价格低点有望提前出现,下跌幅度收窄;

收储政策力度:若国家加大收储力度,累计收储规模超过20万吨,将对市场情绪形成提振,延缓价格下跌;

消费复苏情况:若二季度经济复苏超预期,终端消费回暖,将对价格形成一定支撑。

(二)中期(2026年三季度-2027年一季度):产能去化到位,周期逐步反转

1. 反转时间预测

预计2026年四季度-2027年一季度为猪价反转窗口期,2026年三季度末-四季度初,价格将逐步企稳反弹,2027年一季度进入上行周期。

核心逻辑:

产能去化到位:经过2026年二季度-三季度的深度亏损,养殖企业将被迫大规模淘汰低效母猪,能繁母猪存栏量有望回落至3650万头的政策调控目标附近,产能过剩格局逐步扭转;

消费季节性回暖:四季度为传统消费旺季,中秋、国庆、春节等节日带动终端需求回升,供需格局逐步改善;

政策托底效果显现:收储政策持续发力,稳定市场预期,引导产能有序去化,为周期反转创造条件;

康波周期复苏预期:2026年下半年,全球经济逐步进入康波周期的复苏前期,经济复苏动能增强,大宗商品价格整体回暖,带动猪价上行。

2. 价格反弹幅度预测

2026年四季度:均价逐步回升至10-12元/公斤区间;

2027年一季度:均价回升至14-16元/公斤区间,养殖端逐步扭亏为盈;

2027年二季度:若产能去化超预期,均价有望突破18元/公斤,进入新一轮上行周期。

(三)长期(2027年以后):新一轮周期开启,波动幅度收窄

随着生猪养殖规模化率持续提升,行业抗风险能力增强,叠加政策调控体系不断完善,未来猪周期的波动幅度将逐步收窄,周期长度将从3-4年延长至4-5年。预计2027-2029年为新一轮上行周期,高点价格预计在25-30元/公斤区间,难以突破2019年的历史高点。

四、养殖端应对策略建议

(一)短期策略:控制产能,规避风险

主动淘汰低效母猪,优化产能结构:及时淘汰胎次高、繁殖性能差的低效母猪,保留优质核心种猪,降低养殖成本,减少亏损;

合理安排出栏节奏,避免恐慌性出栏:根据市场行情,合理安排生猪出栏时间,避免集中出栏加剧价格下跌,择机出栏,减少亏损;

加强成本管控,提升养殖效率:优化饲料配方,降低饲料成本,提升生猪养殖效率,增强抗亏损能力;

利用期货工具对冲风险:通过大连商品交易所生猪期货进行套期保值,锁定销售价格,规避价格下跌风险。

(二)中期策略:把握反转,顺势补栏

跟踪产能去化进度,择机补栏:密切关注能繁母猪存栏数据,当能繁母猪存栏连续3个月环比下降,且逐步靠近3650万头政策目标时,择机补栏,把握周期反转机遇;

优化养殖结构,提升竞争力:加大智能化、规模化养殖投入,提升养殖效率,降低养殖成本,增强市场竞争力;

拓展销售渠道,提升议价能力:加强与屠宰企业、商超、电商平台的合作,拓展销售渠道,提升议价能力,保障销售收益。

(三)长期策略:顺应周期,稳健发展

树立长期发展理念,避免赌周期:理性看待猪周期波动,避免盲目扩产、赌周期反转,稳健经营,实现可持续发展;

延伸产业链,提升抗风险能力:向下游延伸至屠宰、加工、销售环节,打造全产业链模式,平滑周期波动风险;

紧跟政策导向,把握发展机遇:密切关注国家生猪产业政策,积极参与产能调控、环保升级等工作,把握行业发展机遇。

五、风险提示

产能去化不及预期风险:若大型养殖集团维持现有产能,散户退出速度放缓,产能去化进度慢于预期,将延长猪价下行周期,推迟反转时间;

消费复苏不及预期风险:若国内经济复苏持续乏力,终端需求持续疲软,将压制猪价反弹幅度,延长磨底时间;

政策调整风险:若国家收储政策、产能调控政策发生调整,将对市场行情产生重大影响;

突发疫病风险:若发生重大生猪疫病,将导致产能大幅去化,引发猪价大幅波动;

国际经济形势风险:若全球经济衰退加剧,美联储货币政策超预期调整,将对国内猪价形成间接影响。

数据来源:搜猪网、农业农村部、国家发改委、大连商品交易所、Wind资讯、国家统计局

(审核编辑: 大师兄)