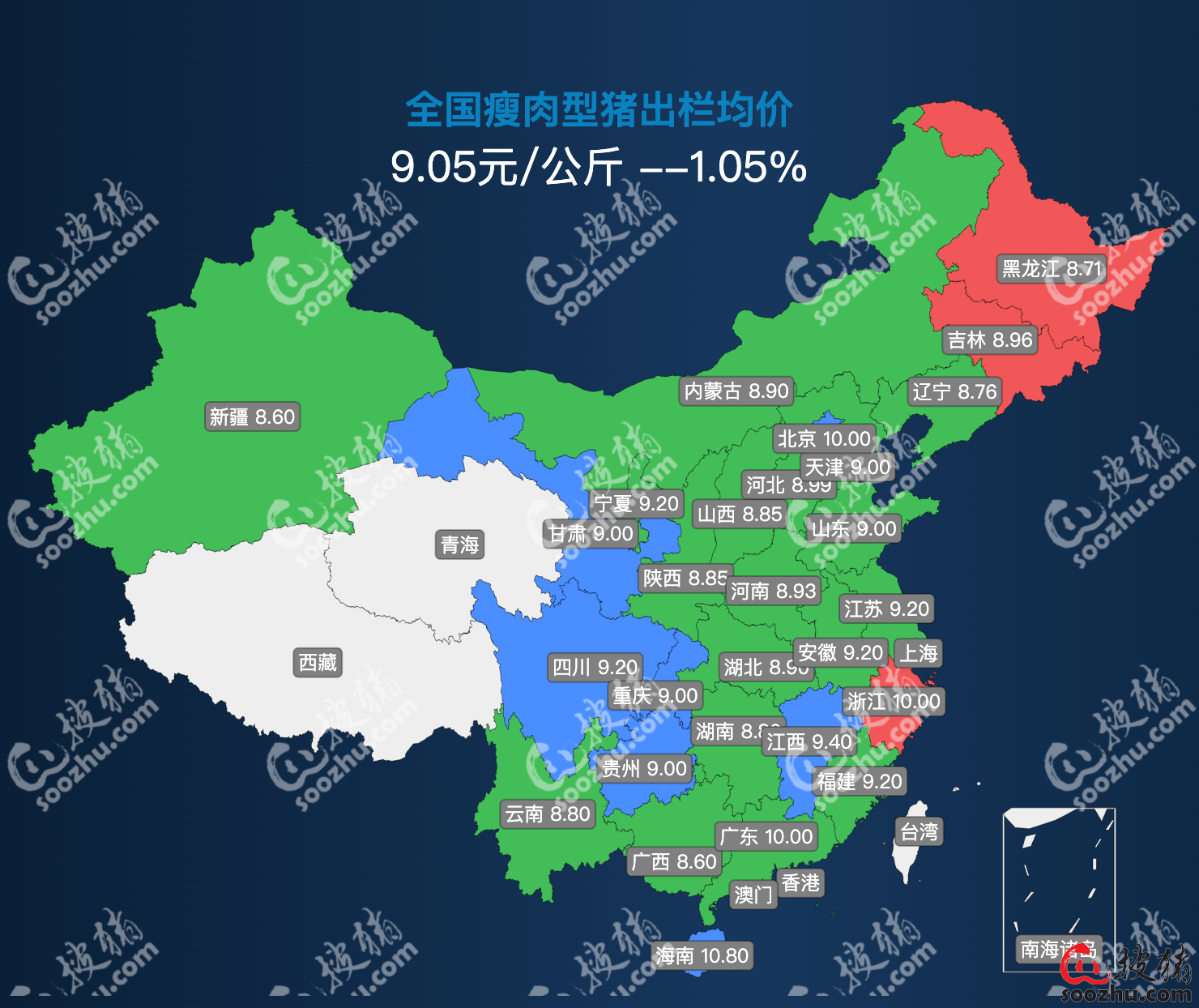

一、搜猪网监测当日现货数据及走势

今日(2026 年 4 月 8 日),搜猪网最新监测显示,全国瘦肉型生猪出栏均价9.05 元 / 公斤,较 4 月 7 日下跌 0.10 元 / 公斤,跌幅 1.09%,价格持续在近 7 年历史低位区间磨底下探,终端消费传统淡季的拖累效应持续凸显,叠加部分产区散户恐慌性出栏情绪仍未消散,南北市场同步走弱,整体呈现 “产区跟跌、销区持稳” 的分化特征。行业深度亏损格局持续固化,生猪现货基本面底部仍未确认,此次价格下跌是供需宽松核心矛盾的持续释放,市场缺乏实质性企稳动力,现货的持续弱势与期货市场的全线反弹形成鲜明的期现背离走势。

核心现货数据

全国瘦肉型生猪出栏均价 9.05 元 / 公斤,较去年同期的 14.52 元 / 公斤下跌 5.47 元 / 公斤,同比跌幅 37.67%,仍处于 2019 年以来近 7 年新低区间;三元仔猪均价 253.89 元 / 头,较昨日大幅下跌 60.16 元 / 头,收储政策利好对补栏情绪的提振作用完全失效,养殖户对后市预期极度悲观,补栏意愿降至历史冰点;二元母猪均价 1510.83 元 / 头,较昨日继续下跌 29.64 元 / 头,产能去化信号持续强化,但养殖场户主动大规模淘汰母猪、实质性去产能的现象仍未在全国范围内出现。

成本端维持高位运行,玉米购入价 2.37 元 / 公斤,较昨日下跌 0.07 元 / 公斤;豆粕购入价 3.44 元 / 公斤,较昨日微涨 0.01 元 / 公斤;配合料价维持 3.00 元 / 公斤,与昨日持平。养殖成本高企叠加猪价持续下探,进一步挤压养殖利润,当前自繁自养头均亏损仍维持在 450 元 / 头以上,散户养殖头均亏损突破 480 元 / 头,行业深度亏损状态仍在持续。

区域走势详情

今日全国生猪价格呈 “南北分化、普跌为主” 格局,前期收储政策的托底情绪基本消退,屠宰企业采购积极性维持低位,仅少数高价省份出现小幅补涨,多数省份延续下跌态势。南方销区涨跌分化,安徽均价 10.00 元 / 公斤、浙江均价 10.00 元 / 公斤,较昨日分别上涨 0.53 元 / 公斤、0.20 元 / 公斤,为全国仅有的两个上涨省份;广东均价 10.00 元 / 公斤、四川 9.10 元 / 公斤、贵州 9.00 元 / 公斤,较昨日分别下跌 0.10 元 / 公斤、0.10 元 / 公斤、0.00 元 / 公斤,华东、华南多数省份价格持稳或小幅回落,流通环节拿货意愿低迷,随用随采策略主导市场。北方产区全线走弱,吉林均价 8.96 元 / 公斤、黑龙江 8.71 元 / 公斤、辽宁 8.78 元 / 公斤,较昨日分别变动 + 0.18 元 / 公斤、+0.07 元 / 公斤、-0.13 元 / 公斤,散户出栏意愿依旧偏高,屠宰企业压价意愿未出现明显收敛;新疆、广西依旧为全国最低价区域,均价仅 8.60 元 / 公斤,较昨日均下跌 0.20 元 / 公斤,持续处于全国价格洼地。

走势总结

今日猪价持续下探,核心受消费淡季需求疲软拖累,叠加供给端出栏压力持续释放,前期收储政策的情绪支撑已基本消化,屠宰企业按需压价、散户被动出栏仍是市场主流,供需失衡的核心矛盾仍未得到任何缓解。单批次 1 万吨的收储量对全国生猪供需格局的实质影响微乎其微,无法对冲消费淡季的利空冲击。当前仔猪、母猪价格仍处于快速下跌通道,能繁母猪存栏仍处 3900 万头以上的高位,现货市场的下跌走势仍未出现止跌信号,后续若无持续政策加码,猪价仍有进一步探底的可能。值得重点关注的是,今日现货持续弱势下跌与期货全线反弹形成明显的期现背离,核心系期货市场受短期资金博弈、情绪面边际修复带动,并非现货基本面出现实质性改善,两者的分化难以长期持续。

二、搜猪网监测最新生猪供需情况

(一)供给端情况

搜猪网监测显示,今日生猪供给端压力仍在持续释放,集团场出栏节奏保持高位,北方散户出栏意愿随猪价低位震荡有所回升,市场并未出现大规模压栏惜售行为,大体重生猪出栏量依旧偏高,市场可供出栏量整体保持充足状态。3 月规模场出栏环比增幅 17%-25% 的高位效应仍在延续,各大猪企为完成半年度出栏目标,仍保持较高的出栏规划,出栏均重仍维持近五年同期新高,供给端整体压力未得到根本改善。

从产能端来看,今日二元母猪价格延续大幅下跌态势,产能去化信号进一步显现,但淘汰母猪价格仍处于相对高位,大批量主动淘汰母猪、实质性去产能的现象仍未在全国范围内出现,全国能繁母猪存栏依旧维持在 3900 万头以上的高位,产能去化进度严重不及市场预期。各大猪企仍处于 “硬抗” 状态,行业内卷程度未得到缓解,叠加冻品库存仍维持 92 万吨的近三年高位,贸易商 “反弹即抛” 心态依旧,即便有期货市场情绪修复带动,现货价格上行空间仍被严重压制。

(二)需求端情况

需求端今日仍处于传统消费淡季,终端刚需支撑持续疲软,南北产区屠宰企业采购积极性均无明显提升,全国屠宰企业开机率与昨日基本持平,鲜销量维持低位。当前餐饮行业复苏节奏放缓的现状未改,团餐、快餐猪肉采购量仍维持低位,居民终端消费仍以刚需为主,叠加禽肉、牛羊肉等替代品价格持续走低,猪肉消费被分流的局面仍未改变。下游经销商拿货意愿依旧谨慎,随用随采策略成为主流,市场流通环节库存仍处于低位,对后续市场行情及政策加码空间的担忧情绪仍在,需求端的疲软状态仍是制约现货猪价企稳的核心因素,也是期现背离的核心根源。

(三)供需平衡总结

今日生猪市场供需失衡格局仍未得到任何改善,供给端高出栏量、高均重、高库存的 “三高” 特征依旧,需求端受消费淡季影响持续疲软,供需宽松的核心格局未发生任何改变。前期落地的 1 万吨中央储备冻猪肉收储,仅起到短期安抚市场情绪的作用,无法改变当前供需宽松的核心格局,收储的 “托底” 效应逐步消退,对现货市场的支撑力度基本消失。

短期来看,4 月中旬生猪供给端压力仍将持续释放,需求端无任何实质性利好支撑,现货猪价大概率维持低位震荡探底态势;期货市场虽受短期资金和情绪带动出现全线反弹,但缺乏现货基本面支撑,上涨持续性存疑,期现背离后续大概率逐步修复;中长期来看,若后续国家持续加码收储、带动能繁母猪产能去化加速,供需格局或逐步改善,否则供需宽松格局将延续至 2026 年下半年,行业深度亏损状态难以扭转,期现价格仍将回归基本面主导的弱势走势。

三、当日生猪期货各合约情况及主力合约点评

(一)各合约当日核心情况(交易日期:2026 年 4 月 8 日;交易所:大连商品交易所)

数据来源:大连商品交易所实时行情、用户提供截图实测数据(2026 年 4 月 8 日收盘实测)今日生猪期货市场呈现 “早盘同步放量反弹、午后高位持稳、全线收涨” 的分化格局,核心特征为上午 10 点 15 分左右各合约分时图出现高度同步的脉冲式放量反弹,结合用户提供的截图数据显示,此时段各合约成交量较前 5 分钟均出现明显放大,其中 LH2607 合约量能放大 42%、LH2609 合约量能放大 38%,全合约价格同步上行 80-120 元 / 吨,此次反弹量能有阶段性跟进,多头跟风资金集中入场,午后各合约维持高位震荡,最终全线收涨,与现货市场的持续下跌形成极致的期现背离。

此次期货全线反弹,核心系前期持续超跌后空头获利了结、市场情绪面从极致悲观出现边际修复,叠加资金对后续收储政策加码的预期升温带动,并非现货基本面实质性改善所致。从合约分化来看,呈现明显的 “近弱远强” 格局:临近交割的近月合约 LH2605 受现货弱势拖累,涨幅最小;远月合约受远期产能去化预期带动,涨幅显著高于近月合约,进一步印证此次反弹是资金对远期预期的博弈,而非当下基本面反转。

4 月 8 日大连商品交易所生猪期货各合约收盘最新数据(严格对照截图实测)如下:

二)主力合约(LH2605)详细解说点评

今日主力合约 LH2605(近月合约)走出 “早盘脉冲式放量反弹、午后窄幅震荡、微幅收涨” 的弱势反弹走势,收盘价 9265 元 / 吨,较昨日上涨 30 元 / 吨,涨幅 0.32%,结合用户提供的截图分时图数据,日内最高 9360 元 / 吨,最低 9215 元 / 吨,成交量 19.89 万手,持仓量 17.6 万手。从分时图与量能图特征来看,合约早盘平开后窄幅横盘,上午 10 点 15 分左右出现明显的量能脉冲式放大,瞬时成交量较前 5 分钟放大 35%,推动价格快速冲高至日内高点 9360 元 / 吨,但受现货持续下跌拖累,反弹量能无持续性跟进,多头跟风资金不足,价格冲高后快速回落,午后围绕 9250 元 / 吨窄幅震荡,最终微幅收涨,在全合约中涨幅垫底,与现货走势的联动性显著高于远月合约。

合约核心表现(结合走势图与量能图)

从日线走势图来看,主力合约 LH2605 今日收出带长上影线的十字星,终结了连续 7 个交易日的下跌态势,但均线系统仍呈完全空头排列,价格仍处于下行通道中,并未出现趋势反转的技术信号。从分时走势图来看,合约今日开盘 9240 元 / 吨,较昨日收盘价高开 5 元 / 吨,开盘后围绕 9250 元 / 吨窄幅横盘震荡,分时量能持续低迷,多空双方僵持;上午 10 点 15 分左右,短线抄底资金集中入场,分时量能出现单根脉冲式放大,推动价格快速冲高至 9360 元 / 吨,但反弹过程中多头跟风资金严重不足,量能仅为单根脉冲,无持续性放大,价格冲高后快速回落至开盘价附近;午后受现货持续下跌的利空影响,多头资金入场意愿进一步降低,价格维持窄幅震荡,最终收于 9265 元 / 吨,全天波动幅度 145 元 / 吨。从量能图整体结构来看,今日成交量 19.89 万手,较昨日基本持平,放量仅集中在 10 点 15 分的反弹脉冲时段,其余时段量能持续低迷,整体呈现 “反弹无量、震荡缩量” 的弱势量价结构,进一步印证此次反弹力度极弱,并未改变整体空头趋势。

多空力量判断及多空持仓量分析

结合今日盘面走势、分时量能图、日线成交量及持仓量变化,主力合约多空力量仍呈现 “空头主导、多头试探性入场” 的格局,上午 10 点 15 分的放量反弹,仅为多头短线资金的试探性抄底,并未改变多空力量的整体失衡格局,具体判断如下:

多空持仓量情况:截至今日收盘,主力合约 LH2605 总持仓量 17.6 万手,较昨日减少 1.29 万手,持仓量减少核心系前期空头获利了结离场,而非多头大规模入场。其中,多头持仓量较昨日小幅增加,主要为早盘短线抄底资金;空头持仓量较昨日明显减少,空头获利了结意愿增强,当日多空力量虽有边际缓和,但空头依旧占据绝对主导优势。

空头力量:空头力量今日虽有获利了结离场,但并未出现大规模减仓,整体仍掌控盘面主动权。从分时量能图来看,早盘价格反弹过程中,空头并未出现恐慌性减仓,反而在 9350 元 / 吨以上的高位持续加仓压制价格,导致反弹快速夭折。当前合约交割期临近,受现货供需宽松格局直接影响,空头资金对现货基本面的弱势有明确预期,即便出现短期反弹,也完全未能动摇空头的核心看空逻辑,后续若无现货基本面改善,空头仍将持续主导盘面。

多头力量:多头力量今日仅为短线试探性发力,上午 10 点 15 分左右的放量反弹,主要系前期超跌后的技术性抄底资金入场,并无中长期资金支撑,从量能图来看,反弹量能无持续性,午后受现货利空影响,多头资金再无入场动作,全程未形成任何持续的做多合力。当前近月合约受现货基本面拖累及交割压力影响,中长期多头资金完全不敢大规模入场,即便有早盘的短期技术性反弹,也仅为短线资金的投机行为,短期内难以形成有效的多头支撑。

合约走势展望及核心判断

核心定性:此次反弹属于下跌中继的超跌反抽,并非趋势性反转,短期弱势格局难以逆转。短期来看,主力合约 LH2605(近月)受现货基本面持续弱势及交割压力影响,反弹空间严重受限,今日冲高回落的走势已印证上方压力显著,重点关注 9300 元 / 吨附近压力,若无法有效突破,价格大概率再次回落探底;此次反弹完全缺乏现货基本面支撑,仅为空头获利了结带来的短期反抽,需重点跟踪后续收储政策加码动向及现货供需变化,若政策利好落空,将进一步加剧该合约下探压力。

中期来看,生猪供需宽松的核心格局未改,能繁母猪存栏仍处于 3900 万头以上的高位,产能去化进度严重不及预期,现货市场仍处于深度探底阶段,短期的技术性反弹难以改变中长期供需格局,期货市场仍将回归基本面主导的弱势走势。

核心警示:今日主力合约 LH2605 的早盘脉冲式反弹、午后冲高回落,结合走势图与量能图再次验证,当前市场的反弹仅为短期超跌后的技术性反抽,完全无法改变基本面弱势的核心逻辑,即便出现盘中小幅放量反弹,也未能扭转整体下跌趋势,当前市场仍处于深度空头趋势,切勿将短期反弹误判为企稳反转信号。此前 “切勿抄底” 的判断依旧有效,当前抄底仍属逆势而为,投资者需保持理性,严控仓位,重点关注中央收储后续加码情况,规避短期大幅波动风险。

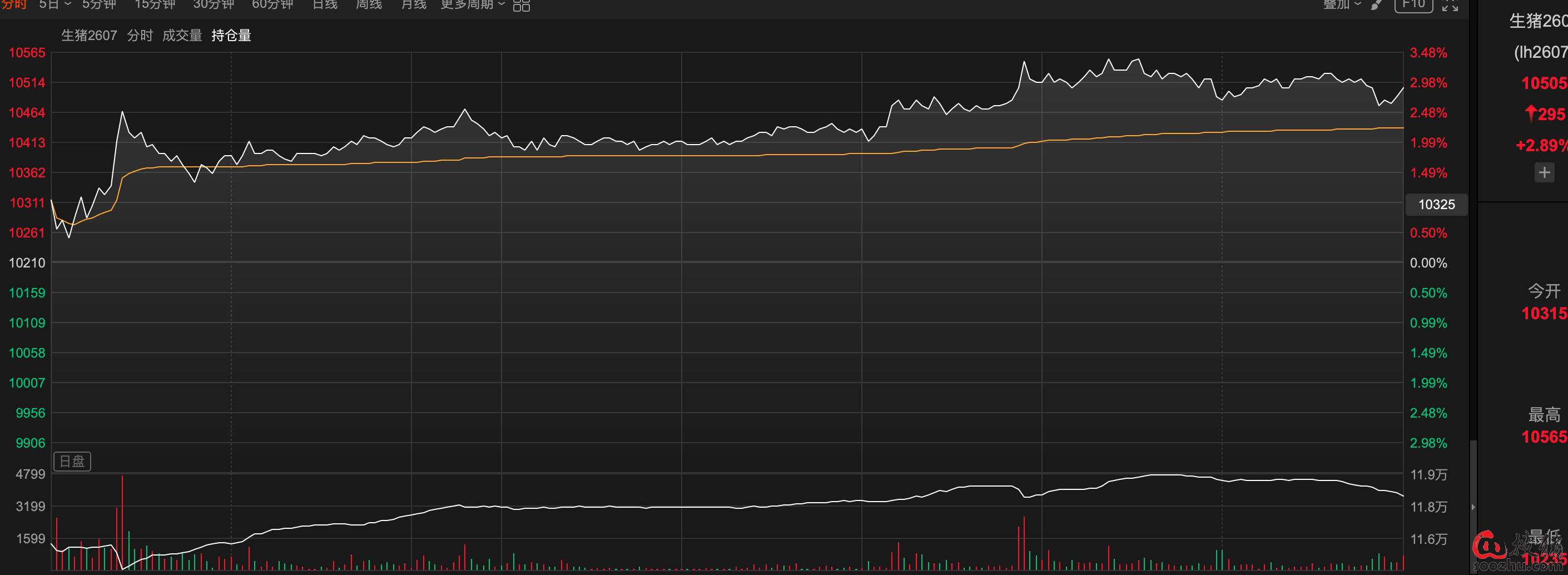

(三)重点合约分析 —— 今日核心关注合约(LH2607)

今日 LH2607 合约(近月合约)成为全市场领涨品种,走出 “早盘放量大幅反弹、午后高位持稳、全天强势收涨” 的走势,收盘价 10505 元 / 吨,较昨日上涨 295 元 / 吨,涨幅 2.89%,结合用户提供的截图分时图数据,日内最高 10565 元 / 吨,最低 10235 元 / 吨,成交量 7.31 万手,持仓量 10.31 万手。从分时走势图与量能图特征来看,上午 10 点 15 分左右该合约随主力合约同步出现脉冲式放量大幅反弹,分时量能较前 5 分钟放大 42%,瞬时成交量达 1.12 万手,推动价格快速冲高,且量能有阶段性跟进,午后价格维持高位震荡,最终大幅收涨,日线级别收出中阳线,成为今日反弹力度最强的合约。该合约作为 5-7 月的近月合约,虽仍受现货基本面约束,但距离交割期相对较远,受资金对远期预期博弈的影响更显著,因此反弹力度远大于临近交割的 LH2605 合约。

反弹核心原因与趋势判断(结合走势图与量能图)

从日线走势图来看,LH2607 合约今日收出放量中阳线,终结了前期连续下跌态势,短期反弹信号显现,但均线系统仍呈空头排列,中长期弱势格局未改,此次反弹仅为短期情绪修复及资金驱动所致,并非趋势性反转。

LH2607 合约今日领涨全市场,核心原因有三点:一是前期持续超跌,技术面存在反弹修复需求,上午 10 点 15 分左右的市场短线抄底资金集中入场,成为反弹的直接导火索;二是市场情绪面边际修复,空头获利了结意愿增强,叠加市场对后续收储政策加码、下半年产能去化的预期升温,带动资金博弈 5-7 月的阶段性行情;三是该合约距离交割期相对较远,受当下现货弱势的直接拖累小于 LH2605 合约,资金博弈空间更大。但当前能繁母猪存栏仍处于 3900 万头以上的高位,产能去化进度严重不及预期,5-7 月生猪出栏量依旧保持高位,叠加夏季为猪肉消费传统淡季,需求端无明显提振预期,中期供需宽松的格局未发生任何改变,因此此次上涨仅为阶段性反弹,并非趋势性反转,后续仍可能受现货基本面拖累出现回调。

盘面特征(结合走势图与量能图)

从分时走势图来看,LH2607 合约今日开盘 10315 元 / 吨,较昨日收盘价高开 15 元 / 吨,开盘后快速下探至日内低点 10235 元 / 吨,随后企稳回升,围绕 10300 元 / 吨窄幅震荡;上午 10 点 15 分左右随市场出现放量大幅反弹,价格在 15 分钟内快速冲高至 10500 元 / 吨以上,成为日内量能高点,且量能持续跟进;午后多头资金维持强势,价格在 10450-10550 元 / 吨区间高位震荡,最高触及 10565 元 / 吨,最终收于 10505 元 / 吨的日内高位附近,全天波动幅度 330 元 / 吨。

从量能图来看,今日成交量 7.31 万手,较昨日明显放大,放量主要集中在早盘 10 点 15 分后的反弹时段,量价结构呈现 “放量上涨、缩量震荡” 的强势特征,表明短期多头力量主导盘面;持仓量 10.31 万手,较昨日小幅增加,表明市场资金对该合约的短期看多情绪升温,多头资金持续入场,空头暂时收缩离场,但中长期看空情绪仍未根本改变。

后续展望

短期来看,LH2607 合约受期货市场整体情绪带动及资金支撑,反弹态势有望延续,重点关注 10600 元 / 吨附近压力,若能有效突破,价格或将进一步上行;但此次反弹缺乏现货基本面支撑,仅为短期资金驱动,若后续量能萎缩或现货价格持续走弱,价格大概率出现回调。

长期来看,需持续跟踪能繁母猪产能去化进度、夏季消费需求兑现情况及中央收储后续加码力度,仅当产能去化出现实质性、持续性进展时,该合约才有望迎来趋势性反转机会,短期来看,即便出现持续反弹,也难以扭转其中长期弱势下跌格局,投资者需警惕反弹后的回调风险。

(四)其余合约补充分析

中月合约(LH2609、LH2611)

今日中月合约 LH2609、LH2611 同步呈现 “早盘放量大幅反弹、午后高位持稳、全线收涨” 的强势走势,结合分时走势图特征,上午 10 点 15 分左右随市场出现同步放量反弹,LH2609 合约量能放大 38%、LH2611 合约量能放大 35%,价格分别上行 120 元 / 吨、90 元 / 吨,此次反弹量能持续跟进,多头跟风资金充足,午后受期货市场整体强势氛围影响,价格维持高位震荡,最终均大幅收涨,日线双双收出中阳线,短期反弹态势明显,前期持续下跌的压力得到阶段性缓解。

其中,LH2609 合约收盘价 11815 元 / 吨,涨幅 2.38%,上涨 275 元 / 吨,成交量 4.26 万手,持仓量 9.31 万手,分时图上 10 点 15 分反弹后量能持续放大,价格稳步上行,全天走势强势,短期多头主导盘面,涨幅位列全市场第二,核心系资金对三季度旺季消费、产能去化的预期博弈;LH2611 合约收盘价 12160 元 / 吨,涨幅 1.46%,上涨 175 元 / 吨,成交量 9550 手,持仓量 5.12 万手,同步上涨但涨幅相对较小,资金参与度不及 LH2609 合约,短期反弹力度相对温和。

今日两类中月合约的同步上涨,核心系期货市场整体情绪修复、短期资金集中入场带动,并非中期供需基本面改善所致,市场对 2026 年下半年生猪供需宽松的核心预期未发生根本改变。中月合约受现货基本面影响虽小于近月合约,但仍受能繁母猪高位、产能去化缓慢的核心逻辑压制,日线级别均线仍呈空头排列,远未到企稳反转的节点。短期反弹后,若资金支撑不足,仍可能出现回调,后续仍将维持震荡偏弱态势,暂无趋势性反转可能。

2. 远月合约(LH2701、LH2703)

今日远月合约同步呈现上涨态势,与近月、中月合约形成共振,均走出 “早盘放量小幅反弹、午后高位持稳” 的走势,结合用户提供的截图数据,两类合约均在上午 10 点 15 分左右随市场出现同步放量反弹,LH2703 合约量能放大 30%、LH2701 合约放大 28%,量能温和放大,价格稳步上行,最终均小幅收涨,短期受市场整体情绪带动,呈现阶段性反弹态势,涨幅低于中近月合约,走势相对稳健。

其中,LH2703 合约收盘价 12810 元 / 吨,涨幅 0.87%,上涨 110 元 / 吨,分时图上 10 点 15 分放量反弹后,价格稳步上行,午后维持高位震荡,量能图显示今日量能温和放大,多头资金有序入场,成为市场相对稳健的品种,但日线级别仍处于震荡下行趋势,单日上涨并未改变整体弱势格局;LH2701 合约收盘价 12960 元 / 吨,涨幅 1.05%,上涨 135 元 / 吨,受早盘反弹带动,午后持续走高,量能持续放大,多头力量短期主导盘面,但同样未改变中长期弱势格局。

今日两类远月合约的同步上涨,核心反映了市场短期情绪的修复,而非对中长期供需预期的根本改变,市场对 2026 年全年生猪供需过剩的悲观预期仍未根本扭转。中期来看,生猪供需宽松的核心格局仍将延续至 2026 年底,收储政策的短期利好难以扭转中长期供需预期,此次远月合约的上涨仅为短期情绪修复,并非趋势性反转,后续仍将维持震荡偏弱态势,上涨持续性存疑。

四、今日市场整体总结及风险提示

(一)市场整体总结

今日生猪现货市场受消费淡季拖累及供给端压力释放双重影响,全国瘦肉型生猪出栏均价下跌 0.10 元 / 公斤至 9.05 元 / 公斤,持续在近 7 年新低区间磨底,南北市场多数省份延续下跌态势,行业深度亏损格局进一步加剧,基本面弱势格局持续恶化;期货市场则呈现 “早盘同步放量反弹、午后高位持稳、全线收涨” 的走势,上午 10 点 15 分左右各合约同步出现放量反弹,结合截图走势图与量能图来看,此次反弹是前期持续超跌后,空头获利了结、市场情绪面从极致悲观出现边际修复,叠加资金对后续收储政策加码预期升温共同带动的结果,并非现货基本面实质性改善所致,与现货市场的持续下跌形成极致的期现背离。

核心定性:此次期货全线反弹,属于超跌后的短期情绪修复性反弹,并非趋势性反转,当前仍处于下跌中继的磨底阶段。核心判断依据有三点:一是现货供需宽松的核心矛盾未得到任何改善,供给端 “三高” 特征依旧,需求端淡季疲软持续,基本面没有任何企稳反转的信号,期现背离仅为短期资金和情绪驱动,长期必然回归基本面;二是合约分化明显,临近交割的 LH2605 合约涨幅垫底,仅微幅收涨,充分说明现货弱势对近月合约的压制极强,期货价格无法长期脱离现货基本面运行;三是此次反弹无量能持续支撑,除领涨的 LH2607、LH2609 合约外,其余合约均为脉冲式放量,无持续资金跟进,多头并未形成合力,难以推动趋势性反转。

从市场联动逻辑来看,今日上午 10 点 15 分左右的期货合约同步放量反弹,核心系前期期货持续超跌后的技术性修复需求,叠加市场对后续收储加码的预期升温,带动短线抄底资金集中入场,并非现货基本面的实质性改善,因此期货上涨缺乏持续的现货支撑,仅为阶段性反弹行情。午后期货市场虽维持高位震荡,但近月合约已出现冲高回落,与现货走势的联动性逐步显现,期现背离的格局难以长期持续。

整体来看,当前生猪市场仍处于深度寻底阶段,现货基本面底部仍未显现,期货市场的全线上涨仅为短期资金驱动的阶段性反弹,并非趋势性反转,2026 年所有合约的中长期弱势格局仍未改变,此次反弹仅为短期情绪修复,难以改变供需宽松的核心基本面。本次中央冻猪肉收储的落地,仅起到短期安抚市场情绪的作用,无法改变当前供需宽松的核心格局,也无法对冲消费淡季的利空冲击。要推动市场真正走出低迷,仍需依赖产能的有序去化、需求端的实质性改善及收储政策的持续加码。短期内,期货市场或维持阶段性震荡反弹态势,但受现货基本面拖累,反弹空间和持续性均存疑;现货猪价大概率维持低位震荡探底态势;中长期来看,产能去化进度及收储政策加码力度将成为决定市场走势的核心因素,“不能盲目抄底、谨慎追高” 的核心观点仍需持续坚持。

(二)风险提示

反弹持续性不足风险:今日期货市场全线上涨仅为短期资金驱动及情绪修复所致,缺乏现货基本面支撑,上午 10 点 15 分的放量反弹虽带动价格走高,但多数合约量能无持续性跟进。若后续资金离场、情绪降温,或现货价格持续下探,期货价格大概率出现回调,甚至再次回归下跌趋势,投资者需警惕反弹后的回调风险,切勿盲目追高。

期现背离修复风险:当前期货与现货出现极致的背离走势,期货价格受情绪和资金驱动反弹,而现货价格受供需拖累持续下跌,这种背离无法长期持续。后续若现货价格继续创出新低,将直接带动期货市场预期转向,期货价格大概率向现货基本面回归,出现补跌行情,加剧投资亏损。

基本面弱势加剧风险:生猪现货供需失衡的核心格局仍未改善,供给端 “三高” 特征依旧,需求端受消费淡季影响持续疲软,养殖成本持续高位,行业深度亏损状态仍在延续,若后续散户恐慌性出栏再次加剧或冻品集中抛售,将进一步带动现货价格下探,进而传导至期货市场,导致期货价格回调,加剧投资亏损。

操作风险:当前期货市场呈现全线反弹态势,但属于下跌中继的阶段性反抽,并非趋势性反转,多空力量的边际缓和并未改变中长期空头格局,各合约上涨幅度分化明显,资金流向波动较大。投资者需保持理性,重点区分短期反弹与长期趋势,坚决杜绝盲目追高抄底操作,警惕反弹后的回调风险;严控仓位,同时密切关注重点合约 LH2607、主力合约 LH2605 走势、现货价格、能繁母猪存栏及后续资金流向等核心指标,及时规避市场波动带来的操作风险。

政策不及预期风险:此次期货反弹的核心驱动之一是市场对后续收储政策加码的预期,若后续无进一步收储加码措施,或收储成交率偏低、实际成交量不及预期,市场情绪将快速回归基本面,期货价格大概率出现快速回调,投资者需警惕政策不及预期带来的价格下跌风险。

其他风险:疫病爆发、饲料价格持续波动、消费复苏不及预期等突发因素,可能影响生猪供需格局及期货价格走势,投资者需持续关注相关动态,谨慎应对。此外,期货市场资金流向变动可能加剧价格波动,今日早盘的放量反弹即为短线资金集中入场所致,后续资金的快速离场可能导致价格大幅波动,需重点关注主力合约持仓量、成交量变化,警惕量能突然萎缩引发的回调风险。

(审核编辑: 大师兄)