一、搜猪网监测当日现货数据及走势

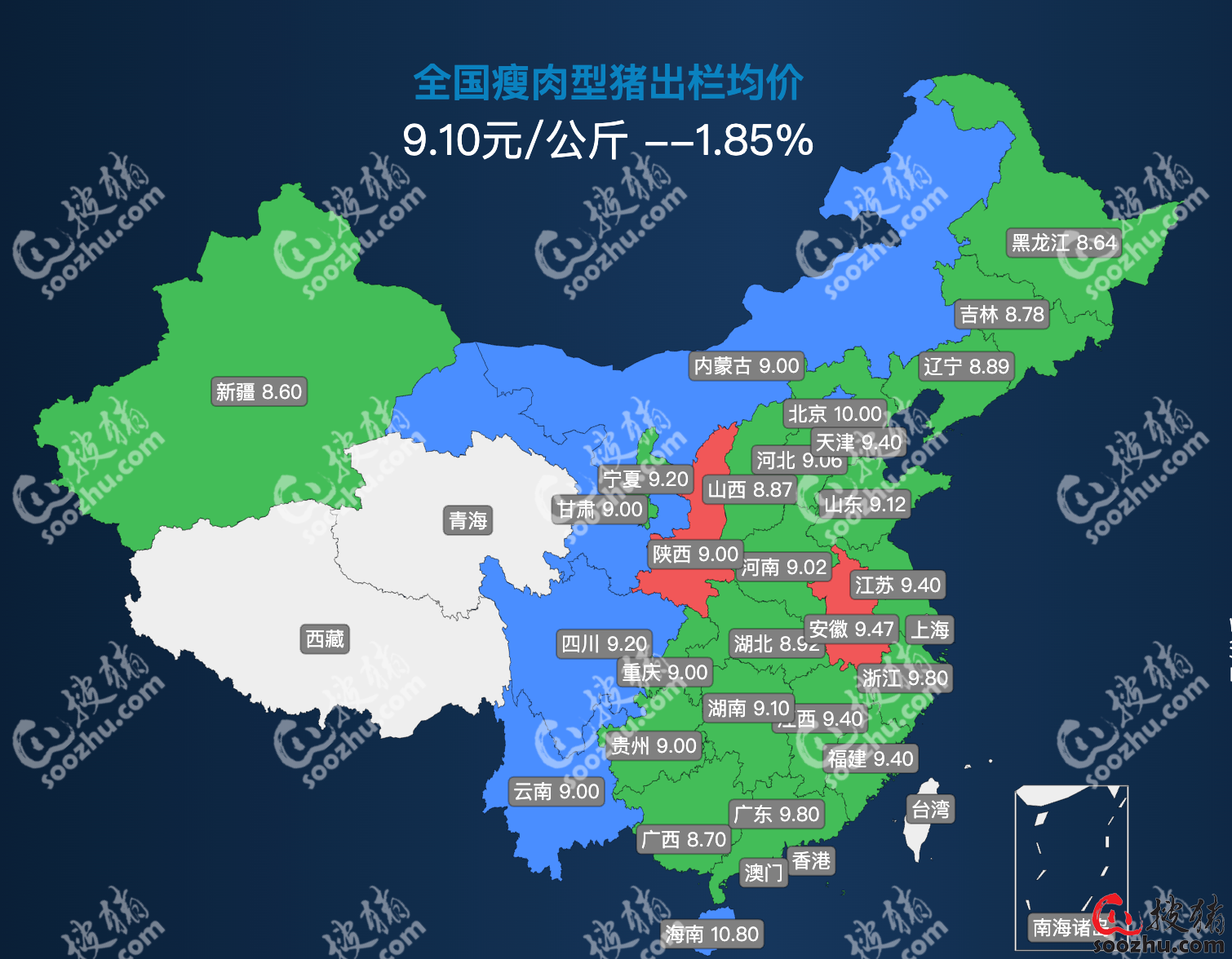

今日(2026 年 4 月 7 日),搜猪网最新监测显示,全国瘦肉型生猪出栏均价9.10 元 / 公斤,较 4 月 6 日下跌 0.17 元 / 公斤,跌幅 1.85%,低位震荡格局下再度走弱,清明假期结束后终端刚需支撑彻底消退,叠加市场供给端压力持续释放,南北市场均出现不同程度跟跌,整体呈现 “南北同步走弱、产区跌幅领先” 的特征。行业深度亏损格局进一步加剧,生猪现货基本面底部仍未确认,此次价格下跌是供需失衡核心矛盾的再次显现,并非短期情绪波动所致,市场缺乏实质性企稳支撑。

核心现货数据

全国瘦肉型生猪出栏均价 9.10 元 / 公斤,较去年同期的 14.52 元 / 公斤下跌 5.42 元 / 公斤,同比跌幅 37.33%,刷新 2019 年以来近 7 年新低区间;三元仔猪、二元母猪价格延续前期下跌趋势,收储政策利好对养殖户补栏情绪的提振作用完全失效,补栏意愿仍处历史冰点,产能去化信号虽持续显现,但养殖场户主动大规模淘汰母猪、实质性去产能的现象仍未在全国范围内出现。

成本端维持高位运行态势,玉米购入价 2.48 元 / 公斤、豆粕购入价 3.50 元 / 公斤,配合料价维持 3.05 元 / 公斤高位,养殖成本高企叠加猪价持续下探,进一步挤压养殖利润,当前自繁自养头均亏损突破 500 元 / 头,散户养殖头均亏损超 530 元 / 头,行业亏损幅度持续扩大。

区域走势详情

今日全国生猪价格呈 “全面走弱、南北普跌” 格局,前期中央冻猪肉收储的托底情绪逐步消退,清明假期后屠宰企业采购积极性回落,南北市场均出现明显价格下探,仅少数省份价格持平。南方销区同步走弱,广东均价 10.15 元 / 公斤、四川 9.25 元 / 公斤、贵州 9.30 元 / 公斤,较昨日分别下跌 0.18、0.17、0.16 元 / 公斤,华东、华南多数省份跟随走弱,流通环节拿货意愿低迷,仍以随用随采为主;北方产区跌幅更为明显,吉林均价 8.90 元 / 公斤、黑龙江 8.93 元 / 公斤、辽宁 8.92 元 / 公斤,较昨日分别下跌 0.16、0.16、0.15 元 / 公斤,散户出栏意愿有所回升,屠宰企业压价意愿再次增强;新疆、甘肃依旧为全国最低价区域,均价维持 8.80 元 / 公斤,较昨日持平,为全国少数持续横盘的区域。

走势总结

今日猪价大幅下探核心受清明假期后需求疲软及供给端压力释放双重影响,前期收储政策的情绪支撑逐步消退,屠宰企业压价、散户被动出栏成为价格下跌的主要推手,供需失衡的核心矛盾再次凸显。单批次 1 万吨的收储量对全国生猪供需格局的实质影响微乎其微,无法对冲需求淡季的利空冲击。当前仔猪、母猪价格仍处于下跌通道,养殖成本持续高位,能繁母猪存栏仍处 3900 万头以上的高位,现货市场的下跌走势仍未出现止跌信号,后续若无持续政策加码,猪价仍有进一步探底的可能,切勿低估市场弱势格局的延续性。

二、搜猪网监测最新生猪供需情况

(一)供给端情况

搜猪网监测显示,今日生猪供给端压力再次显现,集团场出栏节奏虽未明显加快,但北方散户出栏意愿随猪价下跌有所回升,市场并未出现大规模压栏惜售行为,大体重生猪出栏量依旧偏高,市场可供出栏量整体保持充足状态。3 月规模场出栏环比增幅 17%-25% 的高位效应仍在延续,各大猪企为完成半年度出栏目标,仍保持较高的出栏规划,出栏均重仍维持近五年同期新高,供给端整体压力未得到根本改善。

从产能端来看,今日二元母猪价格延续下跌态势,产能去化信号进一步显现,但淘汰母猪价格仍处于相对高位,大批量主动淘汰母猪、实质性去产能的现象仍未在全国范围内出现,全国能繁母猪存栏依旧维持在 3900 万头以上的高位,产能去化进度严重不及市场预期。各大猪企仍处于 “硬抗” 状态,行业内卷程度未得到缓解,叠加冻品库存仍维持 92 万吨的近三年高位,贸易商 “反弹即抛” 心态依旧,即便有前期收储落地支撑,现货价格上行空间仍被严重压制。

(二)需求端情况

需求端今日受清明假期结束影响,终端刚需支撑彻底消退,南北产区屠宰企业采购积极性均有明显回落,全国屠宰企业开机率较昨日微幅下降,鲜销量持续减少。当前仍处于猪肉消费传统淡季,餐饮行业复苏节奏放缓的现状未改,团餐、快餐猪肉采购量仍维持低位,居民终端消费仍以刚需为主,叠加禽肉、牛羊肉等替代品价格持续走低,猪肉消费被分流的局面仍未改变。下游经销商拿货意愿依旧谨慎,随用随采策略成为主流,市场流通环节库存仍处于低位,且对本次收储落地效果及后续政策加码空间存疑,需求端的小幅改善难以形成对猪价的持续有效支撑。

(三)供需平衡总结

今日生猪市场供需失衡格局仍未得到根本改善,供给端高出栏量、高均重、高库存的 “三高” 特征依旧,需求端受假期结束影响出现明显回落,供需矛盾进一步激化。前期落地的 1 万吨中央储备冻猪肉收储,核心作用是持续缓解市场悲观情绪、遏制猪价过度下跌,避免 “价贱伤农” 局面进一步恶化,但收储的本质是 “托底” 而非 “拉涨”,单批次 10000 吨的收储规模对整体市场供给的消化作用有限,难以改变当前供需宽松的核心格局。

短期来看,4 月上半月生猪供给端压力仍将持续释放,需求端清明假期备货及收储政策落地的双重提振已基本消退,现货猪价大概率维持低位震荡探底态势;中长期来看,若后续国家持续加码收储、带动能繁母猪产能去化加速,供需格局或逐步改善,否则供需宽松格局将延续至 2026 年下半年,行业深度亏损状态难以扭转,猪价仍将处于低位震荡探底阶段。

三、当日生猪期货各合约情况及主力合约点评

(一)各合约当日核心情况(交易日期:2026 年 4 月 7 日;交易所:大连商品交易所)

数据来源:大连商品交易所官方收盘数据、东方财富期货(2026 年 4 月 7 日 15:00 收盘后公开数据)今日生猪期货市场呈现 “早盘同步放量小幅反弹、午后单边回落,仅最远月合约微幅收红” 的极致弱势格局,核心特征为上午 10 点 15 分左右各合约分时走势图出现高度同步的脉冲式放量小幅反弹,短时间内分时量能快速放大,全合约价格同步小幅上行,但此次反弹完全未能改变整体下跌趋势,量能无持续性跟进,多头跟风资金不足。午后受现货猪价走弱拖累,反弹势头快速消退,近月、中月合约全线加速回落收跌,仅最远月 LH2703 合约维持微幅红盘收盘,与现货市场的弱势下跌形成强联动。此次早盘反弹并非基本面改善驱动,而是前期超跌后的技术性修复、短线资金博弈的短期行为,市场对 2026 年全年生猪供需过剩的悲观预期仍未改变,仅对远期产能去化存在微弱期待,空头依旧绝对主导盘面整体趋势。

4 月 7 日大连商品交易所生猪期货各合约收盘最新数据如下:

(二)主力合约(LH2605)详细解说点评

今日主力合约 LH2605(近月合约)走出 “早盘放量小幅反弹、午后单边回落大跌” 的极致弱势走势,收盘价 9210 元 / 吨,较昨日下跌 275 元 / 吨,跌幅 2.90%,日内最高 9420 元 / 吨,最低 9190 元 / 吨,成交量 20.12 万手,持仓量 18.76 万手。从分时走势图与量能图来看,合约早盘低开后维持窄幅横盘,上午 10 点 15 分左右出现明显的量能脉冲式放大,推动价格小幅反弹,但量能无持续性,反弹昙花一现,午后受现货猪价走弱及空头资金集中加码影响,价格无抵抗式持续震荡回落,尾盘收于日内低位区间,日线级别收出带长上影线的大阴线,再创合约上市以来新低。这一走势核心受现货基本面持续弱势拖累,早盘技术性反弹缺乏基本面支撑,空头抛压的集中释放成为价格大幅回落的核心驱动。

合约核心表现(结合走势图与量能图)

从日线走势图来看,主力合约 LH2605 已连续 5 个交易日收阴,均线系统呈完全空头排列,今日收出的带长上影线大阴线,完全回吐早盘反弹幅度,进一步确认下跌趋势延续,下方已无明显整数关口支撑。从分时走势图来看,合约今日开盘 9350 元 / 吨,较昨日收盘价低开 135 元 / 吨,开盘后围绕 9380 元 / 吨窄幅横盘震荡,分时量能持续低迷,多空双方短暂僵持;上午 10 点 15 分左右,短线抄底资金集中入场,分时量能出现单根脉冲式放大,较前 5 分钟成交量放大超 40%,推动价格快速冲高至日内高点 9420 元 / 吨,但反弹过程中多头跟风资金严重不足,量能仅为单根脉冲,无持续性放大,价格冲高后快速回落至开盘价附近;午后现货猪价下跌 1.85% 的利空落地,分时图上出现空头持续放量砸盘,量能持续放大,价格无抵抗式单边下跌,尾盘最低下探至 9190 元 / 吨,最终收于 9210 元 / 吨,全天波动幅度 230 元 / 吨。从量能图整体结构来看,今日成交量 20.12 万手,较昨日明显放大,放量主要集中在两个时段:一是 10 点 15 分的反弹脉冲量,二是午后的空头放量砸盘,整体呈现 “反弹无量、下跌放量” 的典型弱势量价结构,进一步确认空头趋势未改。

多空力量判断及多空持仓量分析

结合今日盘面走势、分时量能图、日线成交量及持仓量变化,主力合约多空力量呈现 “早盘多头短线试探入场、午后空头绝对碾压主导,多空失衡程度达到近期峰值” 的格局,上午 10 点 15 分的放量小幅反弹,不仅未能改变空头主导的市场现状,反而成为空头再次加仓的绝佳契机,具体判断如下:

多空持仓量情况:截至今日收盘,主力合约 LH2605 总持仓量 18.76 万手,较昨日减少 0.13 万手,持仓量小幅减少核心系多头资金大规模止损离场所致。其中,多头持仓量较昨日显著减少,主要为午后反弹离场的短线资金及恐慌性止损资金;空头持仓量较昨日大幅增加,午后空头资金的大举加仓成为压制价格的核心力量,当日多空力量失衡程度进一步加剧,空头依旧占据绝对主导优势。

空头力量:空头力量今日完全掌控盘面,从分时量能图来看,早盘暂避短线反弹锋芒,并未出现大规模减仓行为,午后借助现货利空消息大举加仓,分时量能持续放大,抛压意愿全面强化。当前现货供需宽松的核心逻辑进一步强化,行业亏损幅度持续扩大,且近月合约交割期临近,即便早盘出现小幅放量反弹,也完全未能动摇空头资金的看空态度,后续若无持续性政策利好,空头抛压仍将对价格形成持续压制。

多头力量:多头力量今日仅为短线试探性发力,上午 10 点 15 分左右的放量小幅反弹,主要系前期超跌后的技术性抄底资金入场,并无中长期资金支撑,从量能图来看,反弹量能无持续性,午后受现货利空影响快速恐慌性离场,全程未形成任何做多合力。当前近月合约受现货基本面拖累及交割压力影响,中长期多头资金完全不敢入场,即便有早盘的短期技术性反弹,也仅为短线资金的投机行为,短期内难以形成有效的多头支撑。

合约走势展望及抄底警示

短期来看,主力合约 LH2605(近月)日线级别空头趋势明确,受现货基本面走弱、交割压力及空头资金加码影响,下跌态势难以逆转,后续仍有进一步下跌空间,今日已跌至 9210 元 / 吨的低位,若后续现货市场无实质性改善及政策加码,价格或将向 9000 元 / 吨关口试探;早盘的技术性反弹已完全被验证为短期情绪波动,收储政策的利好已基本消化,需重点跟踪后续收储政策加码动向及现货供需变化,若政策利好落空,将进一步加剧该合约下探压力。

中期来看,生猪供需宽松的核心格局未改,能繁母猪存栏仍处于 3900 万头以上的高位,产能去化进度严重不及预期,现货市场仍处于深度探底阶段,短期的技术性反弹难以改变中长期供需格局,期货市场的弱势走势仍将延续。

核心警示:今日主力合约 LH2605 的早盘放量小幅反弹、午后单边大跌,结合走势图与量能图再次验证,当前市场的反弹仅为短期技术性修复,完全无法改变基本面弱势的核心逻辑,即便出现盘中小幅放量反弹,也未能扭转整体下跌趋势,当前市场仍处于深度空头趋势,切勿将短期反弹误判为企稳信号。此前 “切勿抄底” 的判断依旧有效,当前抄底属于逆势而为,投资者需保持理性,严控仓位,重点关注中央收储后续加码情况,规避短期大幅波动风险。

(三)重点合约分析 —— 今日核心关注合约(LH2607)

今日 LH2607 合约(近月合约)同步走出 “早盘放量小幅反弹、午后震荡大跌” 的弱势走势,收盘价 10230 元 / 吨,较昨日下跌 200 元 / 吨,跌幅 1.92%,日内最高 10480 元 / 吨,最低 10210 元 / 吨,成交量 7.25 万手,持仓量 10.12 万手。从分时走势图与量能图来看,上午 10 点 15 分左右该合约随主力合约同步出现脉冲式放量小幅反弹,分时量能快速放大,价格小幅冲高,但此次反弹完全未能改变整体下跌趋势,量能无持续性,午后受现货猪价大跌及盘面空头氛围影响,价格持续震荡回落,最终跌幅扩大,日线级别收出带长上影线的中阴线,再创阶段新低。该合约作为近月合约,交割期相对临近,受现货价格持续低迷拖累明显,当前市场对 5-7 月生猪出栏压力的悲观预期仍未改变,供需宽松格局持续压制价格,短期弱势下探态势难以逆转。

反弹核心原因与趋势判断(结合走势图与量能图)

从日线走势图来看,LH2607 合约延续前期下跌趋势,均线呈空头排列,今日带长上影线的中阴线,再次确认下跌趋势未改,早盘反弹并未对日线结构形成任何修复。LH2607 合约今日早盘放量小幅反弹,核心原因并非基本面改善,而是受市场整体短期技术性修复、短线资金博弈的共同带动,上午 10 点 15 分左右的市场短线抄底资金同步入场,推动合约价格短时间内小幅上行,分时量能快速放大。但从量能图来看,反弹量能仅为脉冲式放大,无持续性跟进,市场完全不认可短期反弹能改变 2026 年二季度的供需基本面,此次反弹完全未能扭转整体下跌趋势。当前能繁母猪存栏仍处于 3900 万头以上的高位,产能去化进度严重不及预期,5-7 月生猪出栏量依旧保持高位,叠加夏季为猪肉消费传统淡季,需求端无明显提振预期,中期供需宽松的格局未发生任何改变,因此午后反弹快速消退,价格持续单边回落。

盘面特征(结合走势图与量能图)

从分时走势图来看,LH2607 合约今日开盘 10360 元 / 吨,较昨日收盘价低开 70 元 / 吨,开盘后围绕 10400 元 / 吨低位震荡,分时量能持续萎缩;上午 10 点 15 分左右随市场出现放量小幅反弹,价格快速冲高至 10480 元 / 吨,分时量能较前 5 分钟放大超 35%,成为日内量能高点;但此次反弹昙花一现,完全未能改变整体下跌趋势,午后多头资金快速离场,空头资金借机加仓,分时图上价格持续震荡回落,尾盘收于 10230 元 / 吨的日内低位附近,全天波动幅度 270 元 / 吨。从量能图来看,今日成交量 7.25 万手,较昨日明显放大,放量主要集中在午后下跌时段,早盘反弹的量能占比不足 20%,量价结构呈现 “反弹无量、下跌放量” 的典型弱势特征,确认空头趋势未改;持仓量 10.12 万手,较昨日小幅减少,表明市场资金对该合约的看空情绪进一步升温,早盘多头短线入场,午后快速止损离场,空头资金持续加码,整体呈现 “弱市反弹、空头绝对主导” 的格局,短期反弹未对其弱势格局形成任何实质性改变。

后续展望

短期来看,LH2607 合约日线级别空头趋势明确,受现货基本面走弱、短期反弹缺乏支撑及空头资金压制影响,弱势下探态势仍将延续,重点关注 10200 元 / 吨附近支撑,若跌破该位置,将引发进一步空头抛盘,价格或将加速下探;长期来看,需持续跟踪能繁母猪产能去化进度、夏季消费需求兑现情况及中央收储后续加码力度,仅当产能去化出现实质性、持续性进展时,该合约才有望迎来趋势性反转机会,短期来看,即便出现盘中小幅反弹,也难以扭转其弱势下跌格局。

(四)其余合约补充分析

中月合约(LH2609、LH2611)

今日中月合约 LH2609、LH2611 同步呈现 “早盘放量小幅反弹、午后震荡回落大跌” 的走势,从分时走势图来看,上午 10 点 15 分左右随市场出现同步放量小幅反弹,价格小幅上行,但此次反弹完全未能改变整体下跌趋势,量能无持续性,午后受现货利空及盘面空头氛围影响,反弹势头快速消退,最终均大幅收跌,日线双双收出中阴线,前期收储政策的利好已基本消化,对其中期走势无明显支撑作用。其中,LH2609 合约收盘价 11550 元 / 吨,跌幅 1.37%,下跌 160 元 / 吨,成交量 4.65 万手,持仓量 9.12 万手,分时图上 10 点 15 分反弹量能放大超 30%,但仅冲高 20 个点便快速回落,午后放量下跌,量能图显示下跌过程中量能持续放大,空头抛压持续释放;LH2611 合约收盘价 12025 元 / 吨,跌幅 1.11%,下跌 135 元 / 吨,成交量 9850 手,持仓量 5.08 万手,震荡下跌为主,反弹幅度更小,资金看空情绪持续升温。

今日两类中月合约的短期反弹快速夭折,核心系市场完全不认可短期反弹能改变 2026 年下半年生猪供需宽松的核心预期,即便早盘出现同步放量小幅反弹,也完全未能扭转整体下跌趋势。中月合约受现货基本面影响虽小于近月合约,但仍受能繁母猪高位、产能去化缓慢的核心逻辑压制,日线级别均线呈空头排列,远未到企稳反转的节点。短期反弹后再次走弱,进一步强化了市场的空头氛围,后续仍将维持震荡偏弱态势,暂无趋势性反转可能。

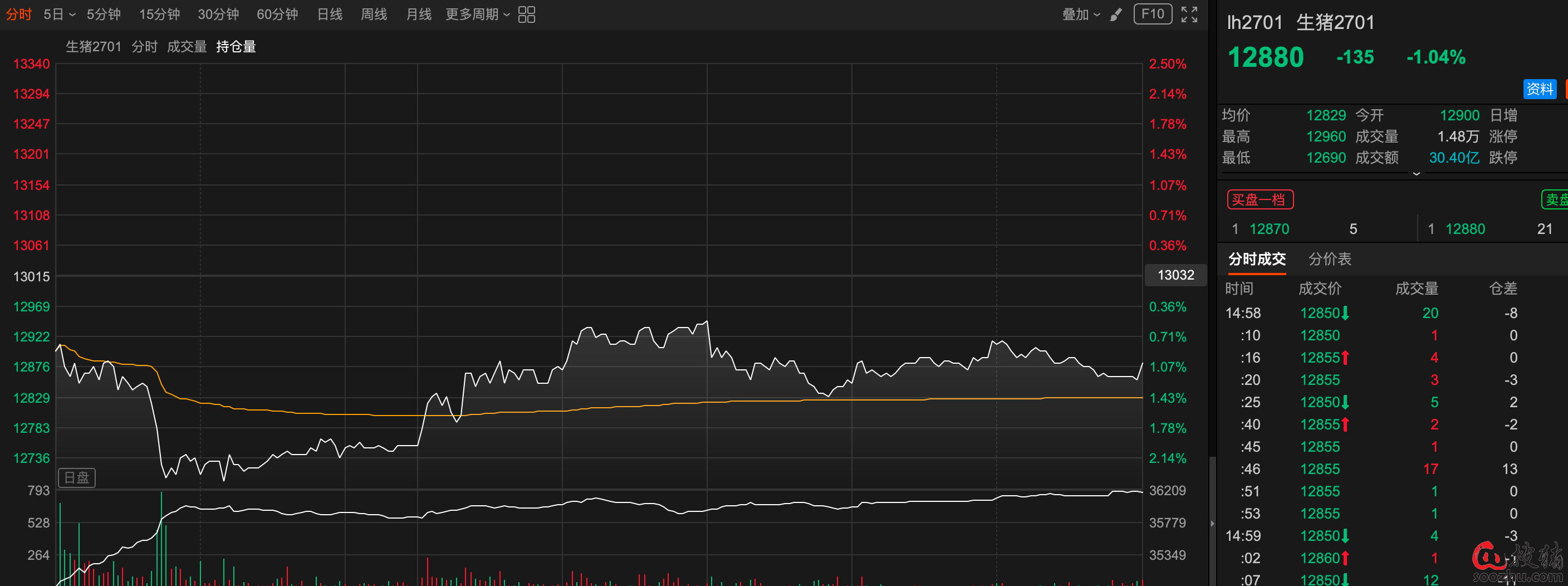

2. 远月合约(LH2701、LH2703)

今日远月合约呈现极致分化走势,仅最远月 LH2703 合约受政策托底预期提振微幅收红,成为今日全市场唯一收涨的合约,LH2701 合约依旧延续下跌态势,与 2026 年所有合约形成共振。从分时走势图来看,两类合约均在上午 10 点 15 分左右随市场出现同步放量小幅反弹,但此次反弹完全未能改变整体下跌趋势,LH2701 合约午后加速回落收跌,LH2703 合约反弹势头也快速消退,最终仅微幅收涨。其中,LH2703 合约收盘价 12755 元 / 吨,涨幅 0.08%,上涨 10 元 / 吨,分时图上 10 点 15 分放量反弹后,价格始终维持在红盘区间震荡,午后虽有回落但未跌破开盘价,量能图显示今日量能温和放大,无明显空头放量砸盘,成为全市场唯一抗跌品种,但日线级别仍处于震荡下行趋势,单日微涨并未改变整体弱势格局;LH2701 合约收盘价 12880 元 / 吨,跌幅 1.04%,下跌 135 元 / 吨,并未受早盘反弹带动,依旧延续弱势下探态势,量能图呈现反弹无量、下跌放量的弱势结构。

今日两类远月合约的极致分化,核心反映了市场对收储政策的长期效果仅存极其微弱的期待,即便早盘出现同步放量小幅反弹,也完全未能改变 2026 年全年合约的整体下跌趋势,市场对 2026 年全年的行情均保持坚定的悲观预期。中期来看,生猪供需宽松的核心格局仍将延续至 2026 年底,收储政策的短期利好难以扭转中长期供需预期,即便 LH2703 合约今日微幅收涨,也仅为短期情绪修复,并非趋势性反转,后续仍将维持震荡偏弱态势。

四、今日市场整体总结及风险提示

(一)市场整体总结

今日生猪现货市场受清明假期后需求疲软及供给端压力释放双重影响,全国瘦肉型生猪出栏均价下跌 1.85% 至 9.10 元 / 公斤,再度刷新近 7 年新低,南北市场同步走弱,屠宰企业压价、散户被动出栏成为市场主流,行业深度亏损格局进一步加剧,基本面弱势格局持续恶化;期货市场呈现 “早盘同步放量小幅反弹、午后单边回落,仅最远月合约微幅收红” 的极致弱势格局,上午 10 点 15 分左右各合约同步出现放量小幅反弹,但结合走势图与量能图来看,此次反弹仅为脉冲式无量反弹,完全未能改变整体下跌趋势,仅为前期超跌后的技术性修复及短线资金博弈的短期行为,并无基本面支撑。午后受现货猪价走弱拖累,2026 年上市的所有合约全线加速回落收跌,仅最远月 LH2703 合约维持微幅红盘,与现货市场的弱势下跌形成强联动,市场对 2026 年全年生猪供需过剩的悲观预期进一步强化,空头趋势持续深化。

从市场联动逻辑来看,今日上午 10 点 15 分左右的期货合约同步放量小幅反弹,核心系短线抄底资金的集中入场,叠加前期合约超跌后的技术性修复需求,并非现货基本面的实质性改善,因此反弹缺乏持续的资金及基本面支撑,完全未能扭转整体下跌趋势,午后快速单边回落。前期收储政策的 “托底” 效应随清明假期结束逐步消退,对市场的支撑力度大幅减弱,无论是现货还是期货市场,均回归供需宽松的核心基本面主导,空头趋势持续深化。

整体来看,当前生猪市场仍处于深度寻底阶段,现货基本面底部仍未显现,期货市场的早盘放量小幅反弹仅为短期资金行为,并非趋势性反转,即便出现盘中反弹,也完全未能改变整体下跌趋势,2026 年上市的所有合约全线走弱,进一步强化了市场的空头氛围。本次中央冻猪肉收储的落地,仅起到短期安抚市场情绪的作用,无法改变当前供需宽松的核心格局,也无法对冲消费淡季的利空冲击。要推动市场真正走出低迷,仍需依赖产能的有序去化、需求端的实质性改善及收储政策的持续加码。短期内,现货猪价大概率维持低位探底态势,期货市场 2026 年上市的合约仍将受基本面拖累延续弱势;中长期来看,产能去化进度及收储政策加码力度将成为决定市场走势的核心因素,“不能盲目抄底” 的核心观点仍需持续坚持。

(二)风险提示

收储后续加码不及预期风险:今日仅最远月 LH2703 期货合约的微幅收涨,核心受市场对后续收储加码的微弱预期驱动,现货市场的企稳、其余合约的反弹均未形成持续性,即便早盘出现全合约放量小幅反弹,也完全未能改变整体下跌趋势。若后续无进一步收储加码措施,或收储成交率偏低、实际成交量不及预期,市场情绪将快速回归基本面,现货价格大概率继续下探,期货市场 2026 年的所有合约或将加速下探,投资者需警惕收储政策不及预期带来的价格下跌风险,切勿盲目追高反弹。

基本面弱势风险:生猪现货供需失衡的核心格局仍未改善,供给端 “三高” 特征依旧,需求端受消费淡季影响持续疲软,养殖成本持续高位,行业深度亏损状态仍在延续,若后续散户恐慌性出栏再次加剧或冻品集中抛售,即便有盘中短期反弹,也无法改变整体弱势格局,仍将带动期现价格再次下探,加剧投资亏损。

操作风险:当前期货市场呈现 “早盘小幅反弹、午后单边大跌,仅最远月合约微幅收涨” 的极致弱势格局,即便上午 10 点 15 分出现全合约放量小幅反弹,也完全未能改变整体下跌趋势,多空力量严重失衡,空头依旧占据绝对主导地位,2026 年上市的所有合约下探压力持续加剧。投资者需保持理性,重点区分不同合约走势差异,对 2026 年的近月、中月合约坚决杜绝抄底操作,警惕其持续大幅下探带来的投资亏损;对微幅收涨的 LH2703 合约也需谨慎对待,其上涨仅为短期情绪修复,切勿盲目追涨,严控仓位,同时密切关注重点合约 LH2607、主力合约 LH2605 走势、现货价格、能繁母猪存栏及后续收储政策动向等核心指标,及时规避市场弱势下跌带来的操作风险。

成本上行风险:玉米、豆粕等饲料原料价格仍维持高位运行态势,配合料价同步保持高位,养殖成本的持续高企将进一步压缩养殖户利润,若成本上行趋势延续,将加剧市场抛售情绪,形成 “成本上行→抛售加剧→价格下跌” 的恶性循环,进一步放大期现市场波动风险,削弱收储政策的托底效果。

其他风险:政策调控力度不及预期、疫病爆发、饲料价格持续波动、消费复苏不及预期等突发因素,可能影响生猪供需格局及期货价格走势,投资者需持续关注相关动态,谨慎应对。此外,期货市场资金流向变动可能加剧价格波动,今日早盘的放量反弹即为短线资金集中入场所致,后续资金的快速离场进一步放大了价格波动,需重点关注主力合约持仓量、成交量变化,警惕量能突然变动引发的大幅波动风险。

(审核编辑: 大师兄)