一、搜猪网监测当日现货数据及走势

今日(2026 年 4 月 3 日),搜猪网最新监测显示,全国瘦肉型生猪出栏均价 9.32 元 / 公斤,较 4 月 2 日的 9.33 元 / 公斤微跌 0.01 元 / 公斤,跌幅 0.11%,整体维持低位窄幅震荡格局。核心驱动源于当日 10000 吨中央储备冻猪肉收储正式落地,政策托底信号对市场恐慌情绪的安抚作用持续显现,散户恐慌性出栏现象较前期明显收敛,南北市场未出现大幅波动,整体呈现 “北稳南平” 的特征。但行业深度亏损格局未发生任何改变,生猪现货基本面底部仍未确认,价格窄幅震荡仅为政策情绪驱动的阶段性表现,并未出现基本面改善带来的实质性企稳回升。

核心现货数据

全国瘦肉型生猪出栏均价 9.32 元 / 公斤,较去年同期的 14.52 元 / 公斤下跌 5.20 元 / 公斤,同比跌幅 35.81%,仍处于 2019 年以来近 7 年新低区间;三元仔猪均价 336.18 元 / 头,较昨日再跌 2.08 元 / 头,收储政策利好对补栏情绪的提振作用微乎其微,养殖户补栏意愿仍处历史冰点;二元母猪均价 1541.32 元 / 头,较昨日继续下跌 11.33 元 / 头,产能去化信号持续显现,但养殖场户主动大规模淘汰母猪、实质性去产能的现象仍未出现。

成本端延续上行态势,玉米购入价 2.48 元 / 公斤、豆粕购入价 3.50 元 / 公斤,均较昨日微涨 0.01 元 / 公斤,配合料价涨至 3.05 元 / 公斤,较昨日上涨 0.02 元 / 公斤,饲料成本持续走高进一步挤压养殖利润,当前自繁自养头均亏损仍维持在 450 元 / 头以上,散户养殖头均亏损突破 480 元 / 头,行业亏损幅度持续扩大。

区域走势详情

今日全国生猪价格呈 “窄幅震荡、南北企稳” 格局,4 月 3 日中央冻猪肉收储正式落地的托底作用在全国市场均有体现,未出现前期大面积下跌的情况,仅少数省份出现微幅波动。南方销区整体持稳,广东均价 10.33 元 / 公斤、四川 9.50 元 / 公斤、贵州 9.53 元 / 公斤,较昨日仅微幅波动 0.01-0.02 元 / 公斤,华东、华南多数省份价格持平,清明假期临近的刚需备货对销区价格形成微弱支撑;北方产区全面企稳,吉林均价 9.05 元 / 公斤、黑龙江 9.09 元 / 公斤、辽宁 9.07 元 / 公斤,较昨日基本持平,散户恐慌性出栏现象持续减少,屠宰企业压价意愿明显收敛;新疆、甘肃依旧为全国最低价区域,均价仍维持 8.80 元 / 公斤,较昨日持平,为全国少数持续横盘的区域。

走势总结

今日猪价窄幅横盘核心受 4 月 3 日中央冻猪肉收储正式落地的情绪支撑,收储政策对市场悲观情绪的安抚作用持续显现,散户惜售情绪小幅升温、屠宰企业压价意愿收敛成为价格止跌横盘的主要支撑。但此次价格波动并非基本面改善带来的实质性上涨,供需失衡的核心矛盾仍未解决,单批次 1 万吨的收储量对全国生猪供需格局的实质影响微乎其微。当前仔猪、母猪价格仍处于下跌通道,养殖成本持续上行,能繁母猪存栏仍处 3900 万头以上的高位,现货市场的横盘走势缺乏持续支撑,政策利好消化后仍有再次探底的可能,切勿将短期横盘企稳误判为市场反转信号。

二、搜猪网监测最新生猪供需情况

(一)供给端情况

搜猪网监测显示,今日生猪供给端压力受中央冻猪肉收储落地提振持续缓解,集团场出栏节奏进一步放缓,北方散户恐慌性出栏现象持续减少,但市场并未出现大规模压栏惜售行为,大体重生猪出栏量依旧偏高,市场可供出栏量整体保持充足状态。3 月规模场出栏环比增幅 17%-25% 的高位效应仍在延续,各大猪企为完成半年度出栏目标,仍保持较高的出栏规划,出栏均重仍维持近五年同期新高,供给端整体压力未得到根本改善。

从产能端来看,今日二元母猪价格延续下跌态势,产能去化信号进一步显现,但淘汰母猪价格仍处于相对高位,大批量主动淘汰母猪、实质性去产能的现象仍未在全国范围内出现,全国能繁母猪存栏依旧维持在 3900 万头以上的高位,产能去化进度严重不及市场预期。各大猪企仍处于 “硬抗” 状态,行业内卷程度未得到缓解,叠加冻品库存仍维持 92 万吨的近三年高位,贸易商 “反弹即抛” 心态依旧,即便有中央收储落地支撑,现货价格上行空间仍被严重压制,短期单批次收储难以推动供给端格局发生根本改变。

(二)需求端情况

需求端今日受中央冻猪肉收储落地及清明假期临近双重利好支撑,延续小幅改善态势,南北产区屠宰企业采购积极性均有小幅提升,全国屠宰企业开机率较昨日微幅回升,鲜销量略有增加。但当前仍处于猪肉消费传统淡季,餐饮行业复苏节奏放缓的现状未改,团餐、快餐猪肉采购量仍维持低位,居民终端消费仍以刚需为主,叠加禽肉、牛羊肉等替代品价格持续走低,猪肉消费被分流的局面仍未改变。下游经销商拿货意愿虽受收储政策利好小幅提升,但仍以随用随采策略为主,市场流通环节库存仍处于低位,且对本次收储落地效果及后续政策加码空间存疑,需求端的小幅改善难以形成对猪价的持续有效支撑。

(三)供需平衡总结

今日生猪市场供需失衡格局仍未得到根本改善,供给端高出栏量、高均重、高库存的 “三高” 特征依旧,需求端仅为收储政策及假期驱动的小幅改善,并非基本面回暖带来的实质性提升。4 月 3 日正式落地的 1 万吨中央储备冻猪肉收储,核心作用是持续缓解市场悲观情绪、遏制猪价过度下跌,避免 “价贱伤农” 局面进一步恶化,但收储的本质是 “托底” 而非 “拉涨”,单批次 10000 吨的收储规模对整体市场供给的消化作用有限,难以改变当前供需宽松的核心格局。

短期来看,4 月上半月生猪供给端压力仍将持续释放,需求端清明假期备货及收储政策落地的双重提振,将对猪价形成短期支撑,现货猪价大概率维持低位震荡企稳态势;中长期来看,若后续国家持续加码收储、带动能繁母猪产能去化加速,供需格局或逐步改善,否则供需宽松格局将延续至 2026 年下半年,行业深度亏损状态难以扭转,猪价仍将处于低位震荡探底阶段。

三、当日生猪期货各合约情况及主力合约点评

(一)各合约当日核心情况(交易日期:2026 年 4 月 3 日;交易所:大连商品交易所)

数据来源:大连商品交易所官方收盘数据东方财富期货(2026 年 4 月 3 日 15:00 收盘后公开数据)今日生猪期货市场呈现极致分化的单边暴跌格局,核心受 4 月 3 日中央冻猪肉收储正式落地影响,仅最远月 LH2703 合约受政策托底情绪微弱提振小幅收涨,其余所有合约全线收跌,2026 年上市合约跌幅尤为显著,主力合约 LH2605 单日跌幅巨大,领跌近月合约,与现货市场的低位企稳形成强烈反差。收储利好完全未传导至 2026 年的近月、中月合约,市场对单批次 1 万吨收储的实质效果完全不认可,对 2026 年全年生猪供需过剩的悲观预期集中释放,空头绝对主导盘面,市场空头趋势持续深化。

4 月 3 日大连商品交易所生猪期货各合约收盘最新数据如下:

(二)主力合约(LH2605)详细解说点评

今日主力合约 LH2605(近月合约)走出单边暴跌行情,完全未受中央冻猪肉收储正式落地的利好提振,收盘价 9325 元 / 吨(4 月 3 日收盘最新数据),较昨日(4 月 2 日收盘价 9605 元 / 吨)下跌 280 元 / 吨,跌幅 2.90%,跌幅巨大,日内最高 9720 元 / 吨,最低 9300 元 / 吨,成交量 16.92 万手,持仓量 18.89 万手,全程高开低走,午后加速跳水,尾盘收于日内低位区间,单日跌幅创近两周新高,完全回吐近一周所有微弱反弹幅度,逼近合约跌停线。这一走势核心受现货基本面持续弱势拖累,收储政策的利好完全未传导至该近月合约,供需宽松的核心矛盾持续压制价格,空头抛压集中释放,下探态势已进入加速阶段。

合约核心表现

主力合约 LH2605 今日开盘 9650 元 / 吨,较昨日收盘价高开 45 元 / 吨,开盘后短暂冲高至 9720 元 / 吨后,受现货基本面弱势及空头集中抛压影响,价格无抵抗式持续震荡回落,午后跌势进一步扩大,完全未获得任何有效支撑,尾盘收于 9325 元 / 吨的日内低位区间,全天波动幅度 420 元 / 吨,最低点位已跌破合约跌停线 9400 元 / 吨关口。从盘面来看,今日该近月合约完全未承接收储政策利好,核心原因在于其交割期临近,受现货供需宽松格局直接影响,单批次收储的短期情绪提振完全无法抵消基本面的弱势压力,空头抛压持续加码,未出现任何收敛迹象,下探态势已完全失控。

多空力量判断及多空持仓量分析

结合今日盘面表现、成交量、持仓量及资金流向,主力合约多空力量呈现 “空头大幅加仓绝对主导、多头全面溃败离场” 的格局,多空力量失衡程度达到近期峰值,中央冻猪肉收储正式落地完全未能改变空头主导的盘面现状,具体判断如下:

多空持仓量情况:截至今日收盘,主力合约 LH2605 总持仓量 18.89 万手,较昨日减少 0.08 万手,持仓量小幅减少核心系多头资金大规模止损离场所致。其中,多头持仓量较昨日显著减少,空头持仓量较昨日大幅增加,当日多空力量失衡程度进一步加剧,空头依旧占据绝对主导优势,收储信号不仅未带动多头资金入场,反而加剧了多头资金的恐慌性离场避险情绪。

空头力量:空头力量今日完全掌控盘面,受现货基本面弱势及近月合约交割压力影响,空头资金大幅加仓,抛压意愿全面强化。当前现货供需宽松的核心逻辑依旧,行业深度亏损格局未改,且近月合约交割期临近,空头资金对市场保持坚定看空态度,单批次收储的短期利好未对其形成任何有效抑制,后续若收储无持续加码政策、落地效果不及预期,空头抛压或进一步加剧,带动价格持续下探。

多头力量:多头力量今日全面溃败,完全未受中央冻猪肉收储正式落地的利好驱动,反而因近月合约持续暴跌,出现大规模止损离场行为,全程未形成任何做多合力。当前近月合约受现货基本面拖累,价格加速下探,且交割期临近,多头资金完全不敢轻易入场,即便有收储政策托底,也仅对最远月合约形成微弱支撑,对近月合约的提振作用为零,短期内难以形成有效的多头支撑。

合约走势展望及抄底警示

短期来看,主力合约 LH2605(近月)受现货基本面弱势及交割压力影响,加速下探态势难以逆转,后续仍有进一步下跌空间,今日已跌破 9400 元 / 吨的跌停线,若后续现货市场无实质性改善,价格或将向 9200 元 / 吨关口试探;收储政策的利好完全未传导至该近月合约,需重点跟踪本次收储成交情况及后续政策加码动向,若收储落地不及预期,将进一步加剧该合约下探压力。

中期来看,生猪供需宽松的核心格局未改,能繁母猪存栏仍处于 3900 万头以上的高位,产能去化进度严重不及预期,现货市场仍处于深度探底阶段,单批次中央收储难以改变中长期供需格局,期货市场的短期高开难以形成趋势性反转,政策利好消化后仍将回归基本面主导的弱势走势。

核心警示:今日主力合约 LH2605 的高开低走、单日暴跌 280 元 / 吨、跌幅 2.90%,再次验证了收储政策仅能带来开盘瞬间的情绪波动,完全无法改变基本面弱势的核心逻辑,当前市场仍未脱离空头趋势,切勿将短期高开误判为企稳反转信号。此前 “切勿抄底” 的判断依旧有效,当前抄底仍属逆势而为,投资者需保持理性,严控仓位,重点关注中央收储后续加码情况,规避短期大幅波动风险。

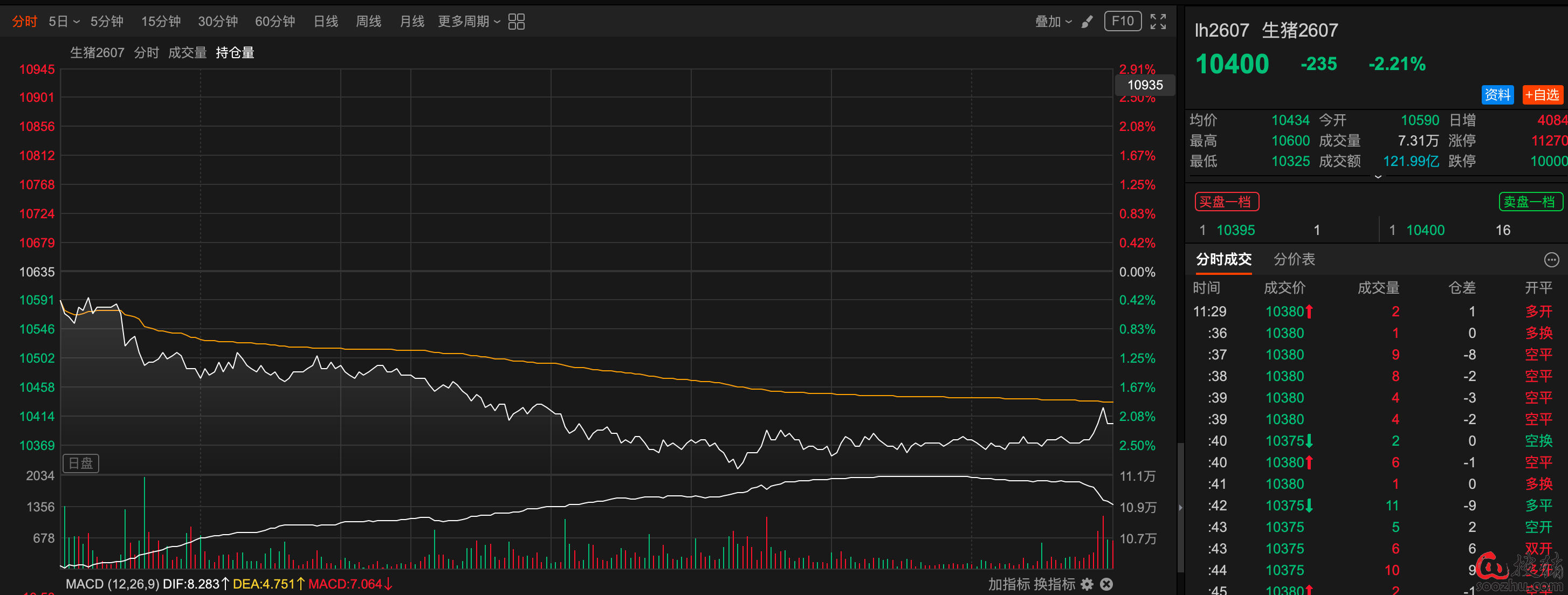

(三)重点合约分析 —— 今日核心关注合约(LH2607)

今日 LH2607 合约(近月合约)紧随主力合约大幅下探,完全未承接收储政策利好,延续单边暴跌态势,收盘价 10400 元 / 吨,较昨日下跌 235 元 / 吨,跌幅 2.21%,为今日全市场跌幅仅次于主力合约的品种,日内最高 10640 元 / 吨,最低 10380 元 / 吨,成交量 5.41 万手,持仓量 10.31 万手,量能较昨日基本持平,收储政策的利好完全未传导至该合约。该合约作为近月合约,交割期相对临近,受现货价格持续低迷拖累明显,当前市场对 5-7 月生猪出栏压力的悲观预期仍未改变,供需宽松格局持续压制价格,短期弱势下探态势难以逆转。

下探核心原因

LH2607 合约今日大幅领跌,核心原因在于市场完全不认可单批次 1 万吨收储能改变 2026 年二季度的供需基本面。当前能繁母猪存栏仍处于 3900 万头以上的高位,产能去化进度严重不及预期,5-7 月生猪出栏量依旧保持高位,叠加夏季为猪肉消费传统淡季,需求端无明显提振预期,中期供需宽松的格局未发生任何改变,收储政策仅能带来开盘瞬间的情绪修复,无法改变中期供需基本面,因此价格持续大幅下探,完全未获得有效支撑。

盘面特征

LH2607 合约今日开盘 10630 元 / 吨,较昨日收盘价高开 30 元 / 吨,开盘后短暂冲高至 10640 元 / 吨后,受空头集中抛压影响快速回落,午后跌势进一步扩大,尾盘收于 10400 元 / 吨的日内低位附近,全天波动幅度 260 元 / 吨。成交量较昨日基本持平,持仓量同步小幅增加,表明市场资金对该合约的看空情绪进一步升温,空头资金持续加仓,多头资金虽有入场但快速止损离场,完全未形成合力,整体呈现 “弱市大跌、空头绝对主导” 的格局,收储政策的利好未对其形成任何有效支撑。

后续展望

短期来看,LH2607 合约受现货基本面弱势及收储利好完全失效影响,弱势下探态势仍将延续,重点关注 10350 元 / 吨附近支撑,若跌破该位置,将引发进一步空头抛盘,价格或将加速下探;长期来看,需持续跟踪能繁母猪产能去化进度、夏季消费需求兑现情况及中央收储后续加码力度,仅当产能去化出现实质性、持续性进展时,该合约才有望迎来趋势性反转机会,短期来看,收储利好难以扭转其弱势下跌格局。

(四)其余合约补充分析

1. 中月合约(LH2609、LH2611)

今日中月合约 LH2609、LH2611 延续大幅下探态势,与唯一收涨的 LH2703 合约形成强烈反差,中央冻猪肉收储落地完全未能对其中期走势形成有效支撑。其中,LH2609 合约收盘价 11650 元 / 吨,跌幅 1.56%,下跌 185 元 / 吨,成交量 3.92 万手,持仓量 9.31 万手,日内高开低走,空头抛压明显,收储利好未能带动多头资金入场;LH2611 合约收盘价 12105 元 / 吨,跌幅 1.14%,下跌 140 元 / 吨,成交量 8950 手,持仓量 5.12 万手,震荡下探为主,资金博弈趋于平缓,收储利好的提振作用完全失效。

今日两类中月合约延续大跌,核心系收储政策仅能影响开盘瞬间的情绪,无法改变市场对 2026 年下半年生猪供需宽松的核心预期,中月合约受现货基本面影响虽小于近月合约,但仍受能繁母猪高位、产能去化缓慢的核心逻辑压制,远未到企稳反转的节点。短期止跌后仍将维持震荡偏弱态势,暂无趋势性反转可能,其持续下探走势与近月合约形成共振,进一步强化了市场的空头氛围。

2. 远月合约(LH2701、LH2703)

今日远月合约呈现极致分化走势,仅最远月 LH2703 合约受收储托底信号微弱提振小幅收涨,LH2701 合约依旧延续下跌态势,与 2026 年所有合约形成共振,收储利好的传导效应仅局限于最远月的 LH2703 合约。其中,LH2703 合约收盘价 12775 元 / 吨,涨幅 0.75%,上涨 95 元 / 吨,成为今日唯一收涨的合约,空头抛压略有收敛;LH2701 合约收盘价 12995 元 / 吨,跌幅 0.46%,下跌 60 元 / 吨,并未受收储利好带动,依旧延续弱势下探态势。

今日两类远月合约的极致分化,核心反映了市场对收储政策的长期效果完全不看好,仅对最远期的 2027 年合约形成了极其微弱的情绪支撑,对 2026 年全年的行情均保持坚定的悲观预期。中期来看,生猪供需宽松的核心格局仍将延续至 2026 年底,收储政策的短期利好难以扭转中长期供需预期,即便 LH2703 合约今日小幅收涨,也仅为短期情绪修复,并非趋势性反转,后续仍将维持震荡偏弱态势。

四、今日市场整体总结及风险提示

(一)市场整体总结

今日生猪现货市场受 4 月 3 日 1 万吨中央储备冻猪肉收储正式落地的情绪支撑,维持低位窄幅横盘企稳态势,全国瘦肉型生猪出栏均价微幅波动,散户恐慌性出栏现象持续缓解,屠宰企业压价意愿明显收敛,但行业深度亏损状态仍在延续,基本面弱势格局未发生任何改变;期货市场呈现极致单边暴跌格局,仅最远月 LH2703 合约受收储信号微弱提振小幅收涨 0.75%,其余所有合约全线收跌,2026 年上市合约跌幅尤为显著,其中主力合约 LH2605 单日大跌 280 点、跌幅 2.90%,跌幅巨大,领跌全市场,与现货市场的低位企稳形成强烈反差,核心原因在于市场完全不认可单批次 1 万吨收储能改变 2026 年全年生猪供需过剩的核心基本面,收储利好仅能对最远期市场情绪形成极其微弱的安抚,完全无法传导至 2026 年的近月、中月合约,近月合约仍受供需宽松基本面主导,空头趋势持续深化,未发生任何改变。

从市场联动逻辑来看,4 月 3 日正式落地的中央冻猪肉收储,仅对最远月 LH2703 合约形成了微弱的止跌支撑,未传导至其余所有合约,成为今日期货市场极致分化的核心原因。收储政策的核心作用是缓解市场对 2027 年远期猪价过度下跌的担忧,发挥 “稳市托底” 的作用,但对 2026 年的近月、中月合约而言,受现货供需宽松格局直接影响,单批次收储的短期情绪提振完全无法抵消基本面的弱势压力,因此全线大幅收跌。此次政策利好仅起到开盘瞬间的情绪安抚作用,并未改变当前生猪市场供需宽松的核心格局,也未对 2026 年的任何合约形成有效支撑。

整体来看,当前生猪市场仍处于深度寻底阶段,现货基本面底部仍未显现,期货市场仅最远月合约出现短期情绪性反弹,并非趋势性反转,2026 年所有合约全线走弱,进一步强化了市场的空头氛围。本次中央冻猪肉收储的落地,为市场送来微弱的 “定心丸”,避免了市场的过度恐慌,但要推动市场真正走出低迷,仍需依赖产能的有序去化、需求端的实质性改善及收储政策的持续加码。短期内,清明假期备货及收储政策落地预期将对现货市场形成双重支撑,现货猪价大概率维持低位震荡企稳态势,但期货市场 2026 年的所有合约仍将受基本面拖累延续弱势;中长期来看,产能去化进度及收储政策加码力度将成为决定市场走势的核心因素,“不能盲目抄底” 的核心观点仍需持续坚持。

(二)风险提示

收储后续加码不及预期风险:今日现货市场的企稳、仅最远月 LH2703 期货合约的小幅反弹,核心受本次中央冻猪肉收储落地驱动,若后续无进一步收储加码措施,或收储成交率偏低、实际成交量不及预期,市场情绪将快速回归基本面,现货价格大概率出现回调,期货市场 2026 年的所有合约或将加速下探,投资者需警惕收储政策不及预期带来的价格下跌风险,切勿盲目追高。

基本面弱势风险:生猪现货供需失衡的核心格局仍未改善,供给端 “三高” 特征依旧,需求端仅为短期小幅改善,养殖成本持续上行,行业深度亏损状态仍在延续,若后续散户恐慌性出栏再次加剧或冻品集中抛售,即便有收储政策支撑,仍将带动期现价格再次下探,加剧投资亏损。

操作风险:当前期货市场呈现 “仅最远月 LH2703 合约小幅收涨、其余合约全线大幅下跌” 的极致弱势格局,多空力量严重失衡,收储利好仅对最远月合约形成微弱支撑,2026 年所有合约下探压力持续加剧,主力合约单日跌幅已达 2.90%,空头趋势明确。投资者需保持理性,重点区分不同合约走势差异,对 2026 年的近月、中月合约坚决杜绝抄底操作,警惕其持续大幅下探带来的投资亏损;对小幅收涨的 LH2703 合约也需谨慎对待,其上涨仅为短期情绪修复,切勿盲目追涨,严控仓位,同时密切关注重点合约 LH2607、主力合约 LH2605 走势、现货价格、能繁母猪存栏及后续收储政策动向等核心指标,及时规避市场弱势分化带来的操作风险。

成本上行风险:今日玉米、豆粕等饲料原料价格延续小幅上行态势,配合料价同步上涨,养殖成本的持续增加将进一步压缩养殖户利润,若成本上行趋势延续,将加剧市场抛售情绪,形成 “成本上行→抛售加剧→价格下跌” 的恶性循环,进一步放大期现市场波动风险,削弱收储政策的托底效果。

其他风险:政策调控力度不及预期、疫病爆发、饲料价格持续波动、消费复苏不及预期等突发因素,可能影响生猪供需格局及期货价格走势,投资者需持续关注相关动态,谨慎应对。此外,期货市场资金流向变动可能加剧价格波动,需重点关注主力合约持仓量、成交量变化,警惕量能突然放大引发的大幅波动风险。

(审核编辑: 大师兄)