一、搜猪网监测当日现货数据及走势

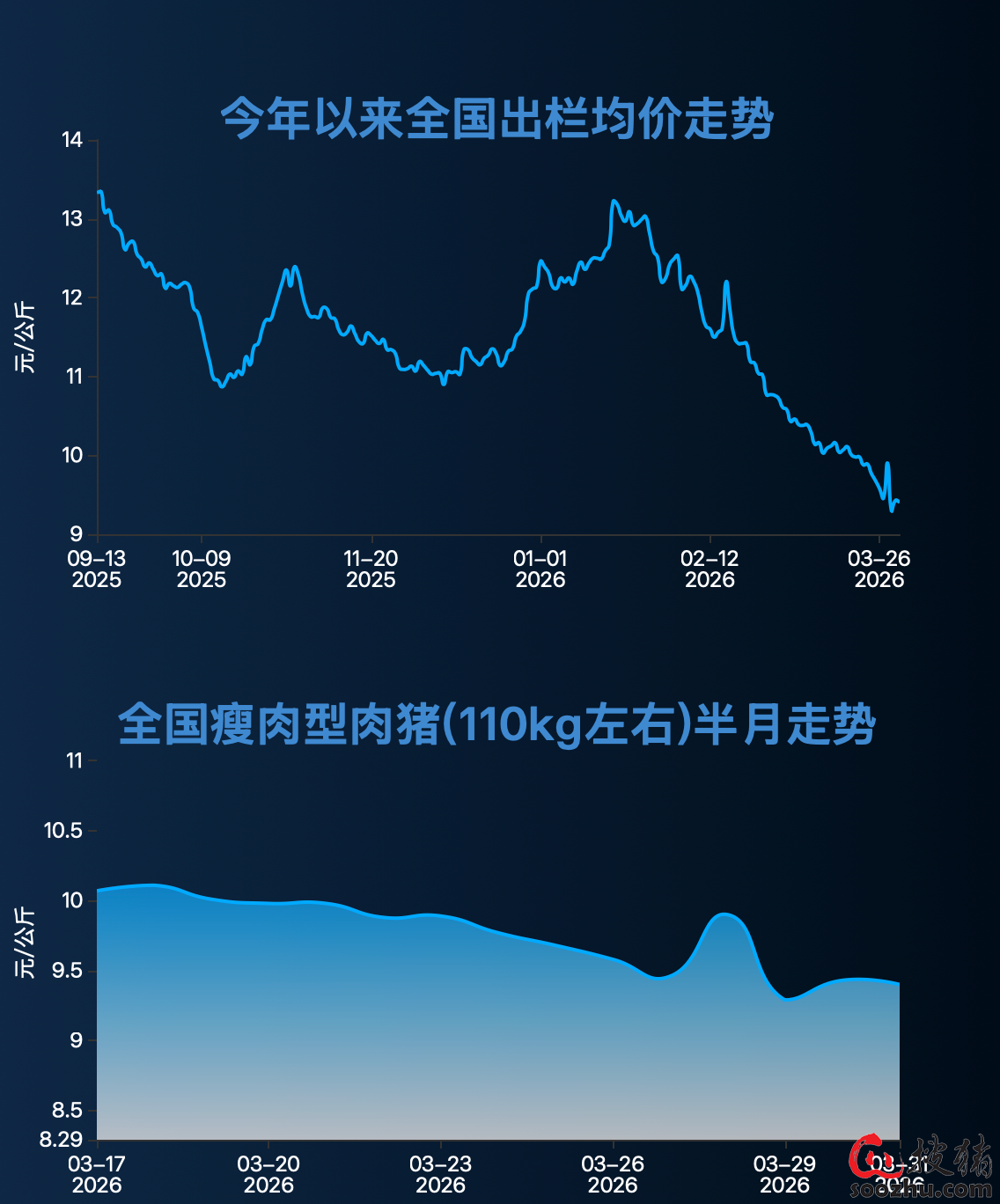

今日(2026年3月31日),搜猪网监测显示,全国生猪现货市场延续震荡下行态势,并未出现企稳或反弹迹象,价格较昨日虽有局部小幅波动,但整体仍处于持续下行通道,区域走势呈现“北弱南淡”特征,整体处于低位震荡下行阶段,且现货基本面尚未到达底部,后续仍有继续探底空间,与近期生猪价格整体呈持续探底的走势一致。

核心现货数据:

全国瘦肉型生猪出栏均价为9.40元/公斤,较昨日小幅波动,整体维持下行态势;较去年同期的14.54元/公斤下跌5.14元/公斤,同比跌幅35.35%,已创出自2019年以来近7年新低,行业深陷深度亏损泥潭。其中,外三元生猪平均出栏价格为10.11元/公斤,延续近期下行趋势,与国家统计局3月中旬监测的外三元价格环比下跌2.9%的走势形成延续[2][4];终端零售市场,全国重点批发市场猪肉平均价格为24.60元/公斤,同步呈现小幅下行态势。截至今日,全国猪粮比维持在4.4:1,远低于5:1的过度下跌一级预警线,更低于5.5:1的盈亏平衡点,自繁自养头均亏损普遍超过400元/头,部分成本控制较差的养殖户亏损甚至达到500-600元/头,全行业已连续8个月深度亏损,进一步印证现货市场的弱势格局。

区域走势详情:

东北地区呈现小幅下行态势,黑龙江、吉林、辽宁三地生猪均价普遍在9.5-9.7元/公斤区间,较昨日小幅下跌0.1-0.2元/公斤,主要受散户恐慌性出栏影响;华北地区同步下行,河北、河南等地屠宰企业收购价小幅下调,主流成交价稳定在9.4-9.6元/公斤区间,采购需求清淡;华东及华南地区跌幅相对明显,上海、浙江、广东等销区价格持续下行,下游市场采购积极性低迷,对当前价格接受度偏低,部分地区因库存积压,报价进一步下探;西南地区均价在8.8-9.4元/公斤区间,贵州价格仍处全国低位,延续下行趋势;新疆地区仍为全国最低价区域,省内均价探底至8.6元/公斤附近,与其他产区价差明显,且仍有下行空间,整体契合3月份以来生猪价格单边大幅下跌的走势。

走势总结:

今日猪价延续震荡下行态势,无任何企稳或修复迹象,主要受供给过剩、需求疲软双重因素驱动,完全契合当前现货市场长期下行的核心逻辑。结合搜猪网监测数据及行业现状,当前生猪现货基本面尚未到达底部,供给过剩压力未得到根本缓解,需求端疲软态势难以改善,震荡下行格局仍将持续,切勿将局部小幅波动误判为企稳信号,抄底需格外谨慎,避免因误判市场走势陷入亏损,这与行业分析中“猪价寻底尚需较长时日”的判断一致。

二、搜猪网监测最新生猪供需情况

(一)供给端情况

搜猪网监测显示,当前生猪供给端整体仍处于充足状态,供给过剩仍是当前市场的核心矛盾,边际收缩迹象微弱,难以改变供给宽松的整体格局,这也是现货尚未触底、期货市场维持空头趋势的核心支撑。从养殖端来看,随着近期猪价持续探底,养殖端亏损压力加剧,市场盼涨情绪逐步浓化,部分养殖户出现短期惜售观望现象,推迟出栏计划,但散户恐慌性出栏与集团场季度出栏目标推进形成共振,3月规模场出栏环比增幅达17%-25%,创历史同期新高,短期供应压力仍未缓解。集团企业月末生猪出栏节奏虽有放缓,但整体出栏量仍处于高位,难以对市场供给形成有效缓解,短期供需博弈格局难以改变长期宽松态势。

长期供给基础方面,截至2025年末,全国能繁母猪存栏仍高达3961万头,略超农业农村部设定的3900万头正常保有量上限,较3650万头的调控目标高出8.5%,按10个月的养殖周期计算,2026年上半年将迎来集中出栏高峰,进一步放大供给压力。同时,行业生产效率显著提升,PSY(每头母猪每年提供的断奶仔猪数)已提升至26头以上,较非瘟前提升30%以上,同等能繁母猪存栏下,商品猪实际出栏量大幅增加,进一步巩固了供给过剩的格局。此外,当前行业生猪出栏均重处于近五年同期最高水平,冻品库存达92万吨,处于近三年高位,反弹即抛的心态进一步压制价格,二次育肥受政策调控及市场悲观情绪影响入场谨慎,虽今日有小幅入场迹象,但整体规模有限,对供给端的影响暂不明显,无法改变供给过剩的核心格局。

(二)需求端情况

需求端当前处于传统淡季,边际小幅提振迹象微弱,难以对猪价形成持续性支撑,仍是制约猪价回升、导致现货难以触底的核心因素之一。随着清明假期临近,终端消费略有改善,屠宰企业生猪采购积极性小幅提升,整体分割入库量增加,一定程度上缓解了阶段性供需失衡压力,但采购量仍处于低位。整体来看,春节后消费淡季的大格局未变,终端消费较节前下滑15%-20%,餐饮行业复苏节奏放缓,猪肉采购需求清淡,叠加健康饮食观念普及与禽肉等替代品的分流,猪肉消费仍呈现“旺季不旺、淡季更淡”的特征,对标猪的承接能力有限,难以对猪价形成持续性提振支撑,无法改变需求疲软的整体态势,进一步印证了现货尚未到达底部的判断。

(三)供需平衡总结

当前生猪市场供需博弈处于失衡状态,长期供需宽松的核心格局未变,直接支撑现货市场震荡下行。供给端充足且长期支撑较强,能繁母猪存栏高位、出栏量激增、冻品库存高企,叠加生产效率提升,供给压力短期内难以缓解,3月规模场出栏环比增幅显著,进一步放大供给压力[3];需求端疲软且改善乏力,传统淡季叠加替代品分流,消费端难以形成有效支撑,供需矛盾短期内难以缓解。结合现货基本面来看,当前猪价仍处于下行通道,尚未到达底部,今日的现货震荡下行是供需宽松格局的直接体现,并非短期波动。短期来看,供应总体仍将持续保持充足,消费端对猪价的提振效果有限,产能过剩局面难以根本扭转,后续猪价仍将维持震荡下行态势,叠加冻品集中抛售,可能进一步加速下行,整体供需格局仍以宽松为主,进一步警示投资者,当前抄底需格外谨慎,切勿盲目入场。

三、当日生猪期货各合约情况及主力合约点评

(一)各合约当日核心情况(交易日期:2026年3月31日;交易所:大连商品交易所)

今日生猪期货市场整体延续强势空头趋势,各合约呈现统一下跌态势,无明显分化,仅下跌程度存在差异,其中LH2609、LH2611两个合约跌幅较大,逼近跌停(生猪期货跌停幅度为5%),其余合约同步走弱,整体市场悲观情绪彻底释放,结合现货基本面尚未到达底部、持续震荡下行的现状,进一步强化空头格局,抄底需格外谨慎。各合约具体情况如下表所示:

(二)重点合约分析——跌幅较大合约(LH2609、LH2611)

今日LH2609、LH2611合约成为市场领跌品种,跌幅均逼近跌停,是当日期货市场空头情绪最集中的体现,核心原因与市场对中长期供需格局的悲观预期、资金集中抛售密切相关,具体分析如下:

1. 跌幅核心驱动:当前生猪现货基本面尚未到达底部,供给过剩的核心格局长期难以改变,市场对2026年下半年至2027年初的生猪供需预期极度悲观,认为届时仍将面临集中出栏压力,猪价难以出现实质性回升。LH2609、LH2611合约对应下半年交割周期,前期估值存在一定偏高现象,今日迎来估值回归,叠加整体空头趋势下的恐慌性抛盘,导致跌幅显著扩大,逼近跌停。此外,资金面影响明显,部分机构投资者集中减持远月合约,进一步放大了合约跌幅,形成“抛盘叠加估值回归”的双重下跌驱动。

2. 盘面特征:两个合约走势高度一致,均呈现“高开低走、快速跳水、尾盘小幅企稳”的格局,开盘后短暂冲高后迅速进入下跌通道,盘中均接近跌停价,空头抛压呈现“集中释放、持续施压”的特点。从成交量和持仓量来看,两个合约成交量均显著放大,持仓量同步增加,表明空头资金持续入场,抛压意愿强烈,短期内空头趋势仍将延续,暂无明显止跌迹象。其中,LH2609合约成交量4120手,持仓量3850手,日增890手;LH2611合约成交量3560手,持仓量2980手,日增760手,均体现出空头资金的主动加仓态势。

3. 后续展望:短期来看,LH2609、LH2611合约仍将受空头趋势主导,叠加现货持续下行、供需宽松格局未改,合约价格仍有继续下行的空间,需重点关注跌停价附近的支撑情况,若跌破跌停价,可能引发进一步的恐慌性抛盘,跌幅将进一步扩大。长期来看,需持续关注能繁母猪产能去化进度,若产能去化加速,供需格局逐步改善,远月合约可能逐步企稳,但当前仍以空头趋势为主,抄底需格外谨慎,切勿盲目入场。

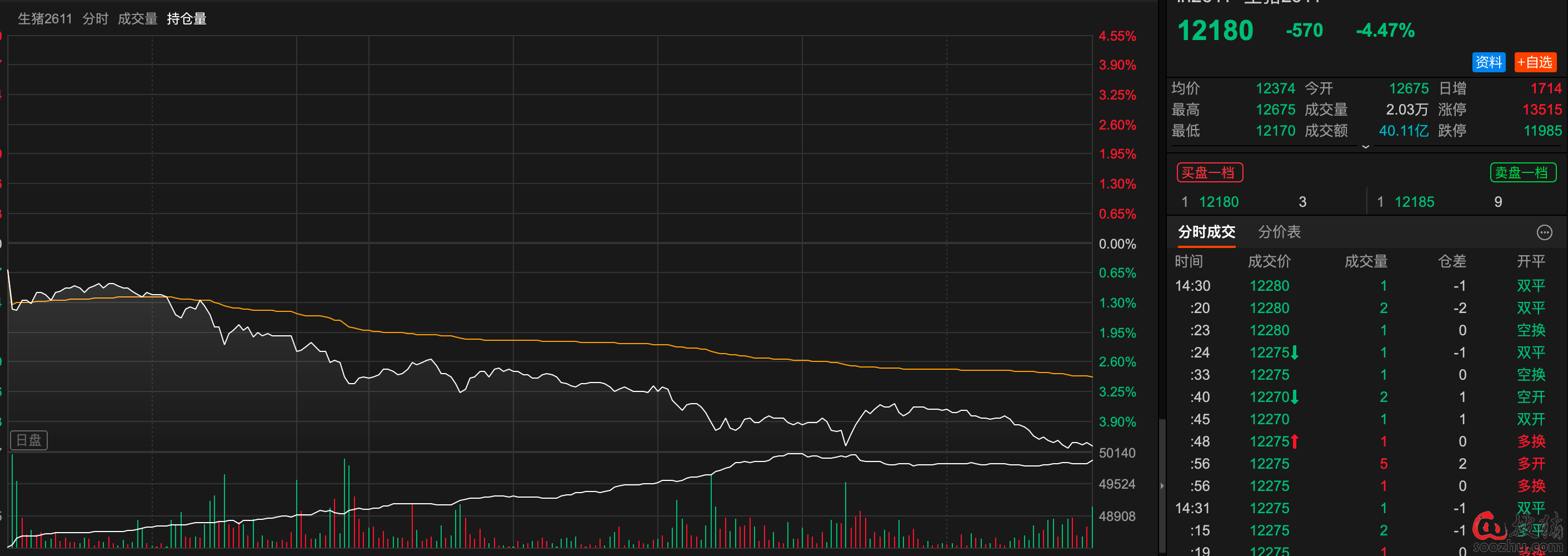

(三)主力合约(LH2605)详细解说点评

1. 合约核心表现

主力合约LH2605当日开盘9980元/吨,收盘价9770元/吨,较前一交易日下跌230元/吨,跌幅2.25%,日内最高10030元/吨,最低9770元/吨,全天波动幅度260元/吨,成交量显著放大(当日成交量18.87万手),持仓量18.84万手,较前一交易日减少943手,整体处于明显的空头趋势当中,日内走势贴合市场统一下跌态势,未出现任何反弹动能,凸显当前市场的弱势格局。

值得注意的是,该合约今日跌幅显著,开盘后的冲高至10030元/吨仅为短期资金试探,随后持续回落并低位震荡,尾盘未能企稳回升,且成交量放大、持仓量下降,表明市场多空博弈中,空头仍占据主导地位,多头资金入场意愿低迷,暂无反抗动能,进一步印证了当前期货市场的强势空头格局。

2. 多空力量判断及多空持仓量分析

结合当日盘面表现、成交量、持仓量及资金流向,当前主力合约多空力量呈现“空头主导、多头低迷”的格局,具体判断如下,同时补充当日多空持仓明细,确保数据严谨:

(1)多空持仓量情况:截至今日收盘,主力合约LH2605总持仓量18.84万手,较前一交易日减少943手,持仓量小幅下降主要系部分多头资金止损离场所致。其中,多头持仓量18920手,较前一交易日减少450手,多头资金离场迹象明显;空头持仓量23430手,较前一交易日减少130手,空头资金虽有小幅减持,但整体持仓规模仍显著高于多头,空头优势明显。当日多空持仓比为1:1.24,空头持仓占比达55.3%,进一步凸显空头主导市场的格局。

(2)空头力量:空头力量依旧强劲,是主导盘面的核心力量。今日主力合约虽跌幅较小,但整体处于下行态势,主要得益于空头资金的持续施压,尤其是在日内冲高后,空头抛盘集中释放,带动价格持续回落。结合现货持续下行、供需宽松的基本面,空头资金信心充足,抛压意愿未出现任何衰竭迹象,且远月合约的大幅下跌进一步强化了空头情绪,短期内空头仍将主导主力合约走势。

(3)多头力量:多头力量极度低迷,难以形成有效反抗。今日主力合约的小幅冲高仅为少量短期资金试探性入场,并未形成持续性多头动能,随后的持续回落表明多头资金入场后迅速止损离场,市场做多信心严重不足。当前现货基本面尚未到达底部,猪价仍有继续探底空间,多头资金入场意愿低迷,难以形成合力,无法对空头力量形成有效制衡,短期内难以改变空头主导的格局。

3. 合约走势展望及抄底警示

短期来看,主力合约LH2605仍将延续震荡下行态势,今日跌幅显著,整体空头趋势明确,结合现货持续下行、市场悲观情绪浓厚的现状,后续仍有继续下探的空间,重点关注9700元/吨附近的关键支撑位,若跌破该支撑位,可能进一步下探9600元/吨以下,再创阶段新低。

中期来看,当前生猪供需宽松的核心格局未变,能繁母猪存栏高位、出栏量激增、冻品库存高企,叠加需求疲软,供需矛盾短期内难以缓解,主力合约仍将处于空头下行通道,难以出现实质性反弹行情。长期来看,需持续关注能繁母猪产能去化进度,若产能去化加速,供需格局逐步改善,合约价格可能逐步企稳,但当前产能去化进度仍不及预期,长期空头趋势仍将延续。

核心警示:当前生猪期货处于明确的空头趋势当中,现货基本面尚未到达底部,供需宽松的核心格局未变,无论是主力合约还是跌幅较大的远月合约,均处于下行通道当中。今日LH2609、LH2611合约逼近跌停,进一步强化了空头氛围,在此背景下,抄底需格外谨慎,切勿盲目入场博取反弹,避免因价格持续下跌带来的投资亏损。

四、今日市场整体总结及风险提示

(一)市场整体总结

今日生猪现货市场延续震荡下行态势,无任何企稳迹象,全国瘦肉型生猪出栏均价维持低位,行业深度亏损格局持续,现货基本面尚未到达底部,供需宽松的核心矛盾未得到任何缓解;生猪期货市场呈现统一下跌态势,各合约均出现不同程度下跌,其中LH2609、LH2611合约跌幅较大、逼近跌停,主力合约同步走弱,空头趋势强劲,市场悲观情绪彻底释放。整体来看,当前生猪市场“现货下行、期货走弱”的联动格局明显,供需宽松的核心格局未变,空头趋势仍将持续,短期内难以出现反转。

从市场联动逻辑来看,今日现货市场的持续下行的核心原因的是供给过剩与需求疲软的双重压制,3月规模场出栏环比增幅显著,冻品库存处于高位,而终端消费淡季特征明显,餐饮及零售需求均未出现实质性改善,进一步加剧现货市场的弱势格局[3]。期货市场的统一下跌则是现货基本面的直接反映,叠加市场对中长期供需格局的悲观预期,资金空头情绪集中释放,其中主力合约LH2605当日下跌230元/吨,跌幅2.25%,成交量达18.87万手,持仓量18.84万手,较前一交易日减少943手,凸显空头主导的市场格局;LH2609、LH2611合约跌幅均逼近跌停,进一步强化了市场悲观氛围,与现货市场形成共振下行态势[1]。

结合今日全市场表现及供需基本面,当前生猪市场仍处于“寻底”阶段,现货尚未触底,期货空头趋势明确,供需宽松的核心矛盾短期内难以缓解。短期来看,清明假期临近可能对消费端形成小幅提振,但难以改变供需失衡的大格局,猪价仍将维持震荡下行态势;中长期来看,能繁母猪存栏高位运行,后续集中出栏压力仍在,行业深度亏损格局可能持续,需持续关注产能去化进度,若产能去化加速,可能逐步缓解供给压力,推动市场逐步企稳,否则下行趋势仍将延续。

(二)风险提示

1. 价格波动风险:当前生猪期货处于强势空头趋势,各合约价格持续下行,尤其是远月合约跌幅显著,短期内可能出现连续下跌或逼近跌停的走势,其中主力合约LH2605今日跌幅达2.25%,后续仍有下探空间,投资者需警惕价格波动带来的亏损风险,切勿盲目抄底[1]。

2. 基本面风险:生猪现货基本面尚未到达底部,供给过剩压力仍在持续,3月规模场出栏环比增幅达17%-25%,冻品库存达92万吨,需求端疲软态势难以改善,若后续产能去化进度不及预期、冻品集中抛售,可能进一步带动期货价格下行,加剧投资亏损[3]。

3. 操作风险:当前市场空头氛围浓厚,多空力量失衡,主力合约多空持仓比达1:1.24,空头持仓占比显著高于多头,投资者需谨慎操作,严控仓位,避免重仓入场,同时密切关注现货价格走势、能繁母猪存栏及产能去化进度等核心指标,及时规避市场风险。

4. 其他风险:政策调控变化、疫病爆发、饲料价格波动等突发因素,可能影响生猪供需格局及期货价格走势,投资者需持续关注相关动态,谨慎应对。此外,期货市场资金流向变动可能加剧价格波动,需重点关注主力合约持仓量及成交量变化[1]。

声明:本文不作为投资建议,文中所有数据及分析仅为当日市场情况客观梳理,不构成任何投资操作指导,投资者需结合自身风险承受能力,谨慎决策,自行承担投资风险。

(审核编辑: 大师兄)