一、引言

生猪价格的波动不仅关系到养殖户的切身利益,更是影响整个农业经济和民生消费的重要因素。2025 年以来,生猪市场在复杂的经济环境和行业变革中持续调整,价格走势备受关注。本报告将综合今年及去年的相关数据,深入剖析当前猪价的基本面因素,并对下半年生猪价格的涨跌趋势进行预测。

二、生猪价格现状

(一)2025 年上半年价格走势

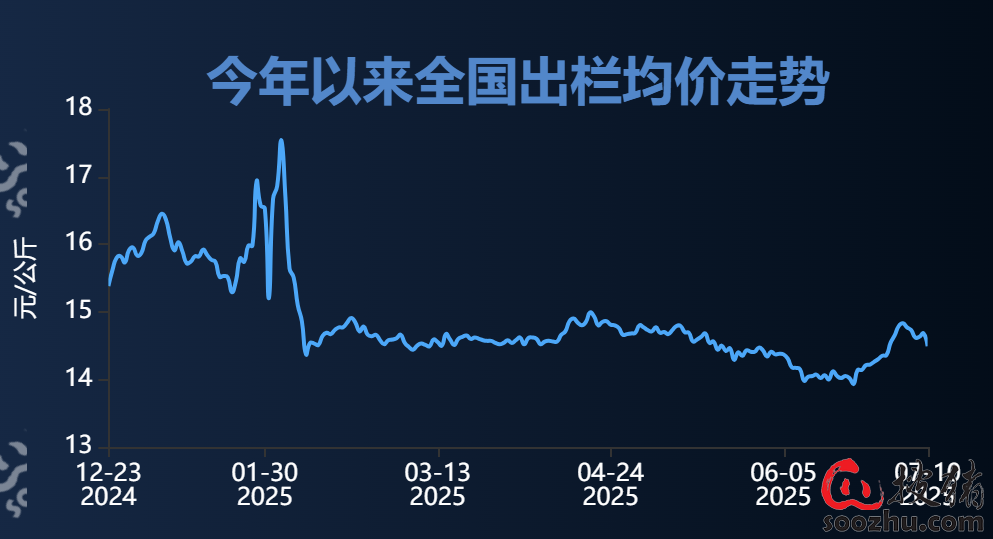

2025 年上半年,我国生猪市场呈现出震荡下行的态势。据农业农村部监测数据显示,6 月 25 日,全国农产品批发市场猪肉平均价格为 20.22 元 / 公斤,相较于 1 月 6 日的 22.81 元 / 公斤,下降了 11.4%。6 月第三周,生猪价格为 14.61 元 / 公斤,较年初累计跌幅达 11.8%,同比下跌 20.8%。从全年价格曲线来看,春节前后受节假日消费拉动,猪价短暂冲高,但春节后至 4 月下旬,由于供需略显宽松,猪价延续低位震荡走势,期间二育群体小规模常态化进出场。4 月下旬至 5 月初,受二育发力和 “五一” 消费提振,猪价震荡走高,但随着消费归于平淡和供应端产能兑现,猪价应声下跌。6 月,在相关政策引导猪企降重出栏、不鼓励二育等利多因素影响下,市场悲观情绪有所缓和,现货市场价格止跌企稳。截至 6 月末,全国产区生猪均价 14.86 元 / 公斤,下跌 0.91 元 / 公斤,销区生猪均价 15.35 元 / 公斤,下跌 0.94 元 / 公斤。

为更直观展示 2025 年上半年生猪价格走势,以下为根据上述数据绘制的价格趋势图:

(二)与 2024 年同期对比

2024 年生猪价格整体表现优于 2025 年上半年。2024 年 5 月起,猪价开启了一轮强势反弹,最高涨至每公斤 27.77 元,9 月份猪价虽有回调,但整体仍维持高位运行。2024 年度生猪(外三元)均价为每公斤 16.81 元,而 2025 年上半年生猪价格重心明显下移。2024 年上半年,尤其是第二季度,生猪出栏量相对稳定,且由于 2023 年部分养殖户减少存栏量,导致 2024 年生猪供应相对紧张,推动猪价上行。而 2025 年上半年,生猪供给充裕,猪肉消费季节性下降,使得猪价呈现稳中有跌的态势。

通过对比 2024 年与 2025 年上半年生猪价格月均值,能更清晰看出价格差异:

年份 | 1 月 | 2 月 | 3 月 | 4 月 | 5 月 | 6 月 |

2024 年(元 / 公斤) | 14.63 | 14.98 | 14.69 | 15.23 | 16.55 | 18.44 |

2025 年(元 / 公斤) | 22.81 | 22.05 | 21.33 | 20.56 | 20.38 | 20.22 |

三、当前猪价基本面因素分析

(一)供应端因素

集团企业母猪产能调整:当前行业内 “反内卷” 趋势显现,集团企业开始主动减少母猪产能。母猪产能的减少通常会在 10 个月左右后反映到生猪出栏量上。这意味着从现在开始推算,大约到明年二季度,市场上生猪的供应量可能会因母猪产能的削减而有所下降。例如,一些大型养殖集团已明确表示降低能繁母猪存栏量的计划,这将对未来的生猪供应格局产生重要影响。

据相关行业统计,部分大型养殖集团能繁母猪存栏量变化如下:

企业名称 | 2024 年末能繁母猪存栏量(头) | 2025 年 6 月末能繁母猪存栏量(头) | 变化幅度 |

企业 A | 500,000 | 450,000 | -10% |

企业 B | 350,000 | 320,000 | -8.6% |

二育行为变化:市场上减少二育的趋势明显,标猪直接宰杀入市,这在短期内增加了肉类的供应,对价格形成压制。以往二育行为在一定程度上可以调节市场供应节奏,但当前养殖户对后市预期较为谨慎,二育积极性降低。大量标猪集中上市,使得市场短期内供过于求的局面加剧,是导致近期猪价承压的重要因素之一。

从市场调研数据来看,今年二育补栏量较去年同期大幅减少,如下表所示:

地区 | 2024 年二育补栏量(头) | 2025 年二育补栏量(头) | 同比变化 |

华北地区 | 150,000 | 80,000 | -46.7% |

华东地区 | 180,000 | 100,000 | -44.4% |

(二)需求端因素

升学宴等消费利好:今年高考扩招,升学宴规模预计加大,这将对猪肉消费形成一定的利好支撑。升学宴等集体聚餐活动对猪肉等食材的需求量较大,在传统消费淡季的 7 - 8 月,升学宴的集中举办有望带动猪肉消费的增长,从而缓解市场供大于求的压力。

政策对消费的潜在影响:国家提倡机关工作人员合理消费,且预计政策可能转向支持消费。虽然目前消费仍然疲软,但政策的转向有望刺激居民消费意愿,包括对猪肉的消费。若后续出台一系列鼓励消费的政策措施,如发放消费券、举办促销活动等,将有助于提升猪肉市场的需求。

整体消费疲软现状:尽管存在一些消费利好因素,但目前消费仍然疲软的现状不容忽视。居民消费能力和意愿的不足,使得猪肉需求增长乏力,难以有效消化市场上充裕的生猪供应。供大于求的基本面在短期内难以改变,这对猪价上涨形成了较大阻力。

通过对比近三年同期居民猪肉消费量数据,能看出当前消费疲软态势:

年份 | 7 - 8 月居民猪肉消费量(万吨) | 同比变化 |

2023 年 | 350 | / |

2024 年 | 340 | -2.9% |

2025 年(预计) | 330 | -2.9%(预计) |

(三)政策因素

稳定物价与 CPI 考量:国家有意通过合理的价格调控,让猪肉价格适度上涨以提升 CPI。猪肉作为我国居民肉类消费的主要品种,其价格波动对 CPI 影响显著。在当前经济环境下,适当提升猪肉价格有助于稳定物价水平,促进经济的健康发展。因此,政策层面可能会采取一系列措施,如收储冻猪肉、引导养殖企业合理调整产能等,来推动猪价向合理区间回升。

行业规范与调控政策:除了价格调控,国家还在加强对生猪养殖行业的规范和调控。例如,发改委严控集团猪企产能扩张,要求能繁母猪存栏、出栏体重等指标保持在合理范围内,以加速行业去产能,促进市场供需平衡。同时,通过中央冻猪肉收储与地方稳产补贴形成组合拳,抑制价格过度下行,保障养殖户的合理收益。

国家发改委等部门收储冻猪肉行动如下:

收储时间 | 收储量(万吨) | 对市场影响 |

2025 年 5 月 | 5 | 稳定市场信心,短期内减少市场流通量 |

2025 年 6 月 | 3 | / |

四、下半年生猪价格涨跌预测

(一)上涨因素支撑

产能去化的滞后影响:集团企业减少母猪产能的行为将在下半年逐步显现效果。随着时间推移,10 个月前母猪产能的削减将导致生猪出栏量相应减少。预计到今年四季度,生猪市场的供应压力将有所缓解,这为猪价上涨提供了基础支撑。

季节性消费旺季来临:下半年包含中秋、国庆、元旦等重要节日,以及南方传统的腌腊季节(11 - 12 月),这些时段对猪肉的消费需求将大幅增加。节日消费和腌腊需求的双重拉动,有望在短期内提升市场对生猪的需求量,推动猪价上行。

政策托底作用增强:政府的冻猪肉储备政策以及对养殖行业的调控政策将持续发挥作用。在猪价过低时,政府通过收储冻猪肉等方式,减少市场流通量,稳定猪价。同时,政策引导下的行业去产能和成本管控措施,也将为猪价提供一定的支撑。

(二)下跌风险分析

供应惯性增长:尽管母猪产能开始去化,但由于前期能繁母猪存栏量较高,且养殖效率提升(PSY 提高),下半年生猪出栏量仍可能保持一定的增长惯性。若供应增长幅度超过需求的回升速度,猪价上涨空间将受到限制,甚至可能出现阶段性下跌。

消费复苏不及预期:虽然有升学宴、节日等消费利好因素,但如果整体消费市场复苏不及预期,居民消费能力和意愿持续低迷,猪肉需求难以大幅提升。供大于求的基本面难以得到根本性改善,猪价将面临下行压力。

疫病与极端天气影响:非洲猪瘟等疫病风险仍然存在,若下半年出现区域性疫情复发,将对生猪供应造成冲击。此外,极端天气如暴雨、高温等可能影响生猪的运输和养殖,导致市场供应不稳定,加剧价格波动。但这种情况下价格波动方向不确定,疫病导致供应减少时猪价可能上涨,而极端天气影响运输导致短期内供应增加时猪价可能下跌。

综合以上因素,预计下半年生猪价格将呈现先抑后扬的走势。7 - 8 月,由于高温天气影响消费,且前期供应惯性较大,猪价可能维持低位震荡,价格区间预计在 13.5 - 14.5 元 / 公斤。随着 9 月开学季以及中秋、国庆等节日消费的启动,加上产能去化效果逐步显现,9 - 10 月猪价有望迎来阶段性反弹,价格可能回升至 15 - 16 元 / 公斤。进入 11 - 12 月,南方腌腊需求将进一步拉动猪价上涨,但同时需关注大型养殖企业集中出栏以及冻品库存的释放情况,预计价格在 16 - 17 元 / 公斤之间波动。但总体而言,由于供应端仍存在一定压力,且消费复苏存在不确定性,猪价上涨幅度可能较为有限,难以达到 2024 年的高位水平。

(审核编辑: 大师兄)